酒店业有完善的融资渠道吗?

来源: 澎润酒店资产管理 侵删

目前国内的疫情已经朝着非常好的方向发展,不少卫生专家预计到三月底国内的新增确诊有望归零,复产复工已经成为各地当前更重要的课题。

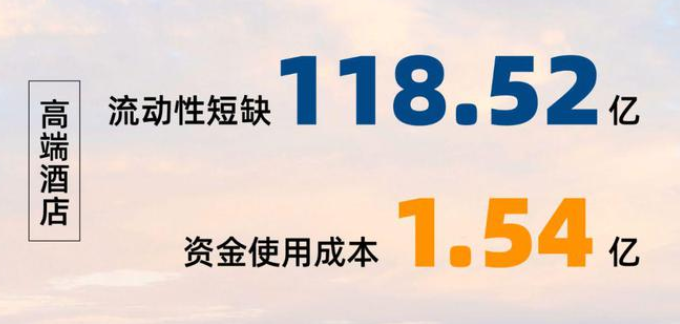

但经过两个月的停工停产,不少公司只出不进,普遍缺少资金,我们根据澎润2020年的酒店业现金流压测模型,对全国的中高端酒店业在疫情乐观情况下所需流动性做了估计,所需金额约为150亿,此金额为未包含大量的经济型酒店的保守估计。如果酒店的恢复期从4月底才开始,则全行业的流动性短缺将激增至360亿的规模。

高端酒店对澎润现有数据库中酒店的规模进行了正态化,将高端酒店规模依据均值和方差把[μ-2σ, μ+2σ]分为多个类别,并赋予相应的权重,最后按照3,000家高端酒店规模加总。对中端酒店则直接简单化处理,按照规模均值和典型酒店参数进行了测算。

虽然目前看国内的疫情3月底有望基本结束,但疫情在世界的大流行又将为国际经济环境带来非常高的不确定性,近日美股欧股暴跌,市场恐慌情绪高企,发达经济体存在因为疫情经济衰退的可能,若国际供应链断裂,则反向将进一步拖累中国经济,因此2020年酒店业的复苏之路注定和非典时不同。做好资金准备是每个酒店应该积极实行的。本篇的目的不在于探讨具体的模型方法,而更想探讨下酒店业的融资可获得性。

自疫情爆发以来,市场普遍缺少资金,为了保障抗疫工作和推动各行业复产复工,央行出台了相应的政策为市场提供紧急流动性:

●2月7日:央行设立3000亿元专项再贷款,鼓励金融机构以低于贷款利率上限的利率发放贷款。

●2月26日:在前期已经设立3000亿元疫情防控专项再贷款的基础上,增加再贷款再贴现专用额度5000亿元,同时,下调支农、支小再贷款利率0.25个百分点至2.5%。

●3月3日:3500亿元政策性银行专项信贷额度,加大对中小微企业等领域的普惠性资金支持。

从数字上看,酒店业所需的资金的并不多,完全可以被这次释放的流动性所满足,酒店也可以通过各种渠道去融资,但是相信不少人和我们一样,心中终究留着不少疑问。

央行释放的流动性能最终到酒店业吗?

第一批3000亿资金主要支持防疫的重点保障企业,如民生、防护装备、医疗等领域,旅游、酒店餐饮业则不在此范围,因此这批资金不能为酒店业所用。

第二批5000亿普惠性再贷款再贴现额度看起来和酒店有较大相关性。

央行网站显示“再贷款再贴现资金要向重点领域、行业和地区倾斜,在现有支持领域基础上,重点支持复工复产、脱贫攻坚、春耕备耕、禽畜养殖、外贸行业等资金需求,并加大对受疫情影响较大的旅游娱乐、住宿餐饮、交通运输等行业,以及对防疫重点地区的支持力度。”

首先这批资金的重点是前半段的行业和目的,然后才是受疫情影响较大的旅游娱乐、住宿餐饮、交通运输等行业。其次,虽然根据央行的会议解释,再贷款和再贴现的利率都非常诱人。但更重要的是银行的风控体系能否允许向酒店业投放资金,在账面利润和不良率的二者抉择中,即使在疫情严重影响经济的背景下,澎润相信传统的商业银行都愿意选择后者。毕竟利润只是业绩问题,而不良率则可能成为政治问题。

第三批为3000亿政策性银行额度,国开行、进出口银行、农发行等政策性银行鲜有关注过旅游、住宿餐饮业,至多有些地方政府出于扶贫需要,通过农发行对乡村旅游进行了支持,但是和总体的贷款规模相比仍如九牛一毛,相信这次也不会过多关注这几个行业。

因此澎润对酒店业是否能借力此次的支持性资金非常不乐观,央行释放的流动性就像沙漠之中的内流河,而酒店业显然处于水流的末端,在层层蒸发和消耗之后,到达酒店业的水少之又少。由此进一步引申出下面这个问题。

酒店业有完善的融资渠道吗?

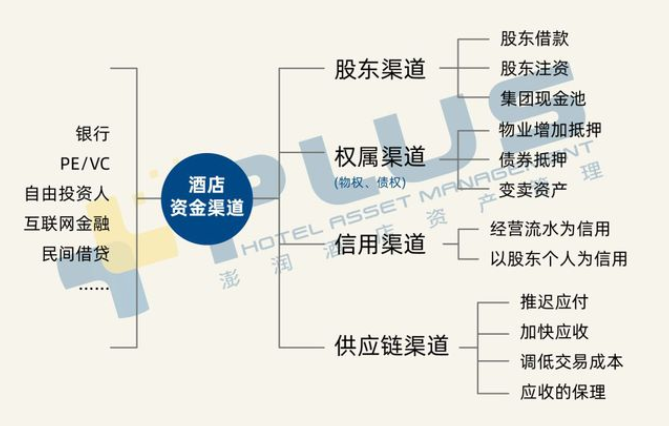

澎润认为表面上看似乎大量的融资渠道酒店业也可以用,但实际上很少。

高端酒店:迄今为止,中国的高端酒店业仍然是依附于房地产业发展的商业逻辑,融资渠道单一,整个行业还欠缺投融管退的良性商业循环能力。

其一,迄今为止,酒店的债权融资渠道核心仍然为抵押。无论是普通的银行抵押贷款还是更为复杂的CMBS,核心必须拥有可担保的优质资产,而CMBS的发行也不是小型资产所能为。

其二,市场环境发生了较大变化,过去高端酒店与业主开发集团紧密绑定,大河有水小河满,在地产蓬勃发展的时代,酒店业从业主处可以获得充足的资金,但在多年收紧金融机构表内表外对地产业融资渠道的情况下,不少业主开发集团在此次疫情中也颇为吃紧,对酒店的内部输血也就不会轻易放开,首先也是先逼到极致。

中端酒店和经济型酒店:租赁物业型酒店如大量的中端酒店,缺乏抵押物,企业小,商业银行传统上对其账目和经营流水的信任度低,通过企业进行信用融资更是难上加难,因此融资渠道多为民间自筹资金。

供应链金融和互联网金融,会成为酒店业主要融资渠道吗?

供应链金融:在有些行业里,有金融机构自己或通过向供应链中的核心企业授信,从而实现向上下游提供发展资金的目的。理论上讲,这是一种非常高效的金融手段,可以促进行业上下游更高效的协作。但这类行业往往存在一个非常核心的企业如汽车业的主机厂、手机业的小米、华为等,并且行业存在可以质押的实物库存。但现实比较骨感,供应链金融要解决一系列的问题才有落地的可能性,第一、资金的使用用途监管,往往风控不是太松就是过紧,第二、资金的使用成本非常高,只能短期拆借,而很难作为长期发展资金,第三,缺乏专业金融产品设计能力,往往无法满足业务经营的实际需要,例如在最需要资金之时,往往也最缺抵押物。

酒店业目前仍然是较低集中度的产业,酒店管理集团多为轻资产运行,无法承担承担核心企业的角色。而业主集团背景多为地产集团,目前正被融资强监管,亦无法承担供应链金融的角色。

过去非常火热的互金也因为存在较多的监管漏洞而风险频发,已经在过去两年被国家大量查封,虽然剩余的大多有大企业背书,但在未来很长一段时间内,都很难成为主流的融资渠道。

中小企业(包括多数酒店)的融资难融资贵,如何解决?

中小企业融资难是一个长期存在的问题,融资成本更是存在明显的马太效应。根据世界银行的调查,中国的中小企业融资难度为中度,好于不少发展中国家,但与发达经济体差距明显。我们呼吁从以下三方面解决:

一、呼吁借鉴发达国家的SBA金融框架,形成帮扶小企业的长效金融机制。

美国的小企业管理局SBA(small business administration)的使命为帮助全国的中小企业发展,其中为中小企业提供融资是其主要任务之一,SBA通过以下方式为小企业以低于市场价格的利率提供经营性资金和购置固定资产贷款。

SBA也通过SBIC为小企业进行资本融资:虽然SBA并不直接向小企业进行股权投资,SBA通过向在全国超过260家经SBA认证的小企业投资公司(SBIC),SBA通过这些投资公司向小企业提供股权融资(或者股权债权的混合融资),而是向SBIC们提供担保资金。

从这次疫情来看,尽管国家反应迅速,立即出台了相关政策,但大多为临时性政策,而非一种长效机制或者法定的应急机制,在实际执行过程需要各地制定落实细则,政策落地的效果也有待观察。为了能够长期有效地为广大的中小企业提供融资服务,我们也呼吁能够设立类似SBA这样的机构,与私有部门一起帮助中小企业的发展。

二、应该考虑设立专注在文旅、住宿业的产业性银行或者银行营业部门。

没有补血功能的行业每次危机都要跌倒,在市场提供的融资手段失灵时,国家队的政策性银行或金融活动可以帮助行业化解系统风险影响,以有形的手重启行业。酒店业高融资成本的关键在于解决信用问题,要让那些经营良好,成本管控优秀的酒店能为人所见,为投资者所爱。这就需要一批跨金融及旅游、酒店的专业金融机构或部门存在存在,能对产业的发展有深刻认知,能透彻理解行业的商业逻辑,从而建立合理的风险评估机制,积极地向行业提供融资。

三、疫情或会加速酒店REITS的推出,行业的春天也就不远了。

虽然各地正在迅速行动推动复产复工,对出现经营困难的住宿餐饮业也愿意提供帮助,但澎润认为最后执行的效果也肯定能让决策者意识到,依靠行政命令或临时性措施带来的作用非常有限。为了盘活酒店业的资产大局,为酒店业的滚动发展持续注力,则需要更市场化的资本市场方案,而Hotel REITs则是一个在国外已经证明比较成熟可靠的方案,只有这样酒店业才能脱离房地产而活,回归它有着健全人格和独立灵魂的服务业本质。

- 北京酒店转让

- 上海酒店转让

- 天津酒店转让

- 重庆酒店转让

- 深圳酒店转让

- 广州酒店转让

- 合肥酒店转让

- 南京酒店转让

- 苏州酒店转让

- 杭州酒店转让

- 福州酒店转让

- 厦门酒店转让

- 南昌酒店转让

- 济南酒店转让

- 太原酒店转让

- 郑州酒店转让

- 武汉酒店转让

- 长沙酒店转让

- 三亚酒店转让

- 南宁酒店转让

- 桂林酒店转让

- 昆明酒店转让

- 丽江酒店转让

- 大理酒店转让

- 贵阳酒店转让

- 成都酒店转让

- 西安酒店转让

- 兰州酒店转让

- 银川酒店转让

- 西宁酒店转让

- 拉萨酒店转让

- 沈阳酒店转让

- 长春酒店转让

- 大连酒店转让

- 东莞酒店转让

- 惠州酒店转让

- 珠海酒店转让

- 青岛酒店转让

- 海口酒店转让

- 石家庄酒店转让

- 哈尔滨酒店转让

- 呼和浩特酒店转让

- 乌鲁木齐酒店转让