2021年疫情下酒店行业总结以及未来路往何方分析?

来源:综合网络 侵删

一转眼我们已经进入与疫情共存的第三年,回望疫情防控进入常态化的2021年,酒店市场发生了哪些变化,恢复状态如何?疫情影响下又出现了哪些新风口?

今天我们将通过数智酒店大数据出具的《2021酒店业年度总结报告》,对2021年间市场变化、用户需求情况,以及疫情影响下的新趋势进行分析与预测,帮助酒店从业者做好充分准备,共赢未来。

2021年,居民愈发习惯与疫情共存的生活,除局部地区受疫情扩散影响外,全国酒旅市场整体上呈波动回升趋势,消费信心进一步恢复,酒旅经济复苏向上的基本面基本稳固。

其中,2021年“五一”劳动节期间全国国内旅游出游达2.3亿人次,同比增长119.7%,按可比口径已超过2019年同期水平3个百分点。实现国内旅游收入1132.3亿元,同比增长138.1%,按可比口径恢复至疫前同期的77.0%。游客满意度达到了84.8分的历史新高[1]。前三季度,全国旅游经济运行综合指数(CTA-TEP)同比上升了26.96点,跨过荣枯线,进入104.06点的“弱景气”区间。预计全年国内旅游出游人数为34.31亿人次,旅游收入3.02万亿元,同比增长19%和35%,分别恢复至2019年同期水平的57%、53%[2]。

酒店行业在艰难时刻也从未停下脚步,积极思变寻求突破。疫情之下,本土及国际酒店集团都加大了在国内的扩张速度,积极推动区域扩张,重点关注大中型城市群以及下沉市场的发展;另一方面,单体酒店积极探索“酒店+”跨界业态,积极创新,将本地消费场景融入酒店,多业态融合发展。

综合来看,尽管旅游消费需求还有待释放,疫情仍是最大的影响因素,但2021年我国酒旅市场总体保持着波动复苏的态势。

尽管受新冠疫情影响,国内酒店环境遭遇洗牌,部分低星、单体及受疫情影响较为严重城市的酒店“出局”,但酒店市场的发展仍保持活力。

据统计,受疫情影响2020年酒店数量总体下降,但21年酒店数量较20年有所增长。其中,抗风险能力较为薄弱的单体酒店在2020年酒店数量下降较为明显,在21年仍未恢复至19年水平,而酒店集团则保持了稳中有增的发展,酒店数量在2020年及2021年均保持正增长。

不同星级的酒店数量变化趋势也各不相同。在整体市场较为严峻的20年,中高星酒店仍保持一定数量的增长,而低星酒店受疫情影响较为严重,20年酒店数量同比19年有所下降,21年酒店数量仍距19年有较大差距。原因推测为:从地产配套角度考虑,地产商偏向于投资高端酒店。从酒店投资回报率考虑,企业倾向于中端或中偏高定位的酒店。而经济型酒店随着物业和人工成本的上升,投资盈利能力相对较低,抗风险能力较差,企业投资意愿不足。

另一方面,从地域上看,受局部疫情的影响,2021年北京、辽宁、陕西等省份的酒店数量同比2019年均下降较多,天津、重庆等地因毗邻疫情严重省份,也受到了一定影响。

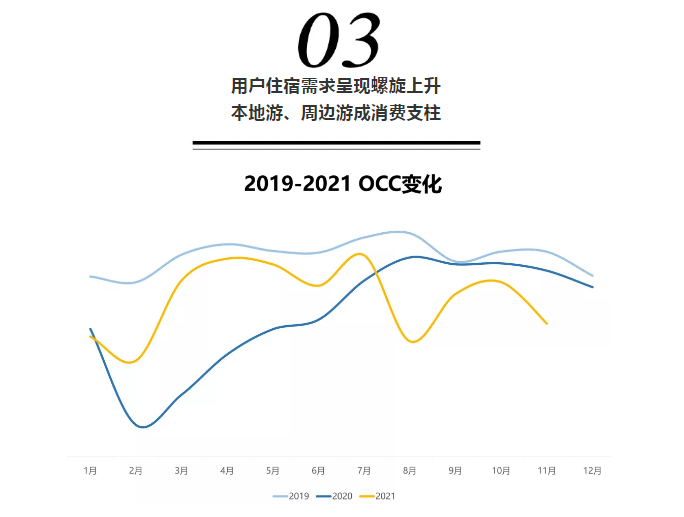

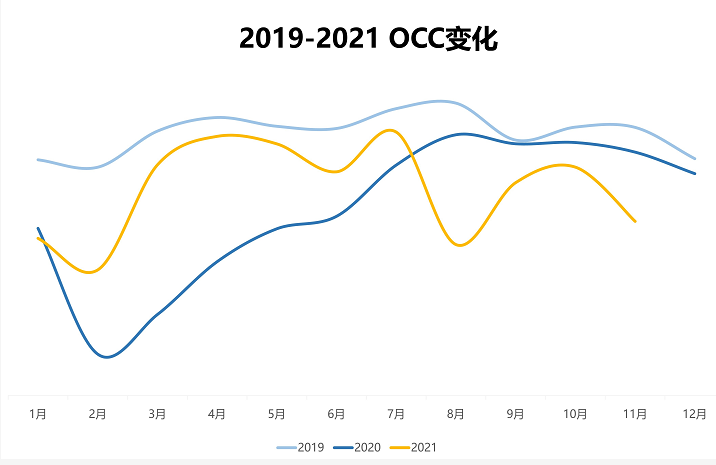

2021年,用户的消费信心及住宿需求呈现螺旋上升的趋势。根据STR数据,截止至2021年11月,2021年全国OCC超过2020年同期水平,恢复至2019年同期的80%水平。从月份趋势图中观察发现:2021年春节,在各地倡导就地过年的政策下,酒店行业遭遇淡季,OCC相较于19年同期下降了30%;随着国内疫情控制态势良好,跨省游限制放开,3月-7月,在清明、五一、暑期三重刺激下,OCC同比2019年同期恢复至九成,展现出受疫情压抑许久的出行需求的巨大市场潜力;8月以来,随着疫情多点爆发,市场信心有所动摇,OCC有所下降。综合来看,疫情仍然是最大的影响因素,相信随着疫情防控措施的不断升级,消费者的信心也将提振。

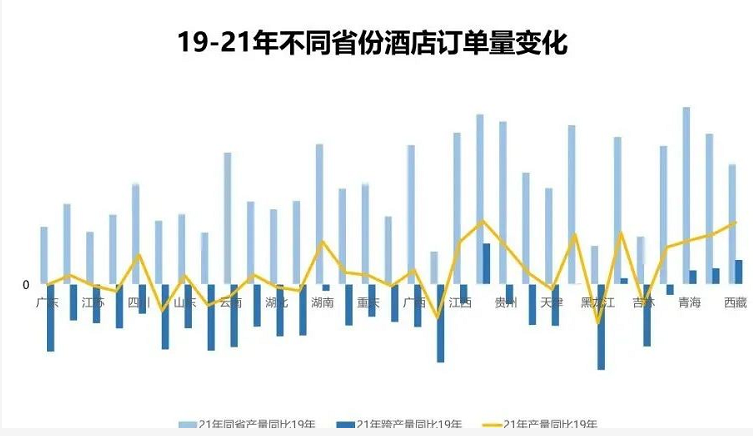

不同地区的市场恢复情况也有差异,其中南部地区恢复快于北部地区,川贵湘赣酒店订单量同比19年提升明显。从出行人群常驻地看,主要是因为北部跨省游市场受到频繁的疫情反弹影响,明显萎缩,本地市场增长缓慢;川贵湘赣本省住宿占比与订单量提升明显。可以说,以“近距离”为主要特点的本地游和短途游已成为酒旅业赖以生存的基础市场。

本地休闲和近程旅游作为住宿市场新的消费增长点,整体看选择本省游的用户占比有所提升。而平均房价的收缩态势,同样反映了本地游和短途游“低消费”的特点:根据市场数据,全国酒店平均房价同比19年有所下降。

本地游和短途游的另一个特点在于“时间短”,主要体现在用户提前预订期的缩短以及连住天数的下降。整体来说,21年当天下单的用户比例相较于19年更高,略低于20年。而21年用户选择连住的比例低于19年,高于20年。

影响用户连住天数的另一个原因在于酒店周边配套设施的不完善。长期以来,酒旅业将中远程观光需求作为基本盘,而以“轻度假”、“微旅游”为核心的本地游、周边游则很难进入相关从业者的视野,这也导致了极少有酒店能将酒店周边配套娱乐设施联合起来,将酒店自身打造成度假目的地。在疫情影响下,抓住周边游市场,开发不同的娱乐休闲场景,扩大流量吸引周边城市是关键要素。

在新冠疫情和中美贸易战的双重压力下,拥有更多资源和更强抗风险能力的大中型酒店集团发展势头保持稳中有增。从酒店规模来看,2020年及2021年,集团酒店数较上年均保持正增长。

根据2021中国酒店集团规模TOP50排行榜,相较于2020年,50个集团中,37个集团客房数有着不同程度的增长:华住酒店集团客房增长超10万间,增长数(115286间)最多,逸柏酒店集团增幅最大,较上年增加33696间客房,增长141.5%,同样增长率超过100%的还有丽呈酒店集团,客房数较上年增加13636间,增长132.83%【3】。

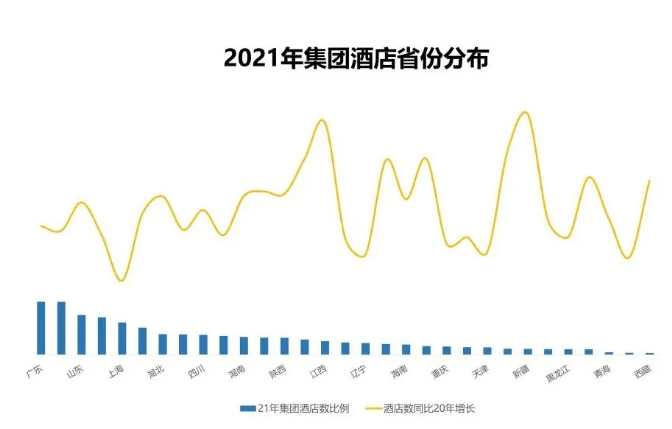

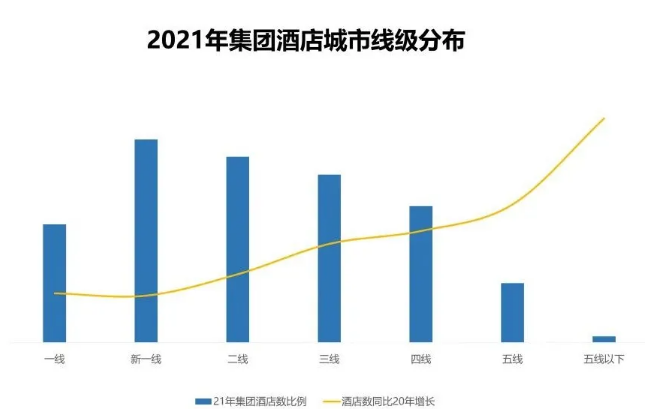

酒店集团推动区域扩张热情高涨,一方面向大型城市群集中,另一方面有向二线及以下城市下沉的趋势。从省份布局来看,江苏、山东、广东、浙江、上海为酒店集团的优势业务区域,为2021年酒店数供给比例前五的地区,而从供给增幅来看,江西、新疆、云南、广西、山西等地的增幅均名列前茅。从城市布局来看,新一线城市依然为酒店集团的核心发展区域;但值得注意的是,下沉市场热度高涨,各酒店集团在三线及以下城市的扩张速度已经超过了一二线城市。

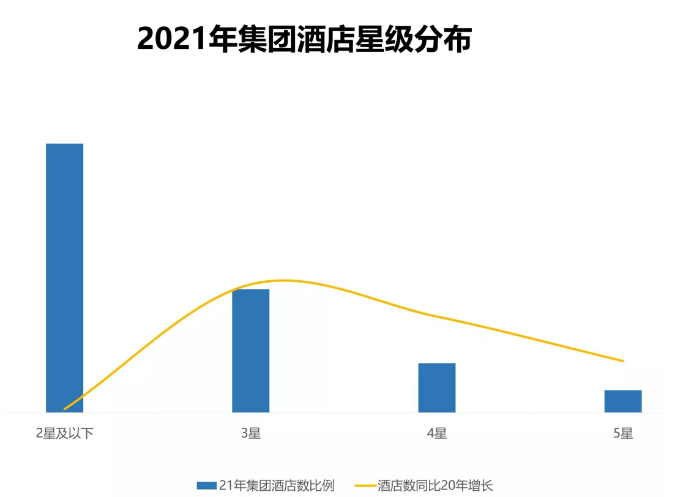

从星级角度来看,集团酒店下各星级酒店供给呈“阶梯”分布,2星及以下酒店的客房量最多,3星酒店客房量占比其次,4星及5星的酒店客房量规模相近。而从供给增速来看,3星酒店供给增长最快,4星酒店其次,这也反映了集团酒店在中高端市场的投入。

整体上看,2021年集团酒店的经营态势呈上升状态。2021年,集团酒店平均房价及间夜量相较20年均有所上涨,为集团化交出了一份满意的答卷。

之下,结合本地消费场景的“酒店+”业态或成为单体酒店新的破局之道。

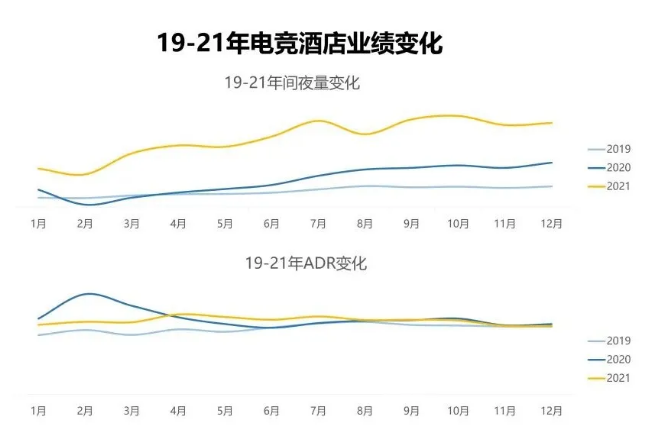

以电竞酒店为例,在2021年酒店行业整体处于回暖状态时,电竞酒店展现了极为亮眼的增长态势,全国电竞酒店数量保持了正增长。电竞酒店主要分布在武汉、成都、西安、长沙、重庆等城市,而低星酒店占据了电竞酒店大半江山。

图片

而从消费数据来看,2021年电竞酒店的间夜量较之20年、19年均有极大增长 ,除因8月疫情影响产量有所下降以外,下半年随着电竞赛事的增多,产量一路增

高。值得注意的是,19年至21年,平均房价并没有显著的提高。

电竞酒店的发展是政策扶持与主流风向双重效应的结果。政策方面,全国各地加码电竞产业支持政策,建设电竞场馆,举办电竞赛事举办,大力促进电竞生态形成,行业逐渐规范化。而随着EDG战队的夺冠,全球电竞用户迈上了5亿台阶,越来越多人关注电竞行业。在此 浪潮之下,电竞酒店的突出也就不难理解了。

电竞酒店作为“酒店+”的一种成功探索,为单体酒店的经营开辟了新的方向。传统的跨界业态如酒店+滑雪,酒店+温泉,新兴的如酒店+桌游、酒店+影音等,相信在合理布局、抓住机会点的情况下,将开拓一片蓝海。

综合来看,2021年我国酒旅市场总体保持着波动复苏的态势。无论是集团化,还是多业态融合,都是酒店在面对疫情时积极创新、寻求突破的尝试与探索。展望2022,疫情仍将是新的一年里影响酒旅行业发展的最大变数,但是复苏向上的进程不会停止,创新发展的势头不会减弱,酒旅行业将在政策支持下坚定复苏。

参考数据:

【1】 数据来源,中国旅游研究院主编,《2022年中国旅游经济蓝皮书》,北京,中国旅游出版社,即将出版。

【2】 中国旅游研究院主要负责同志解读2021年假日旅游市场报告——旅游业迎来全面复苏的转折点,载中国旅游研究院官方微信,2021年5月7日

- 北京酒店转让

- 上海酒店转让

- 天津酒店转让

- 重庆酒店转让

- 深圳酒店转让

- 广州酒店转让

- 合肥酒店转让

- 南京酒店转让

- 苏州酒店转让

- 杭州酒店转让

- 福州酒店转让

- 厦门酒店转让

- 南昌酒店转让

- 济南酒店转让

- 太原酒店转让

- 郑州酒店转让

- 武汉酒店转让

- 长沙酒店转让

- 三亚酒店转让

- 南宁酒店转让

- 桂林酒店转让

- 昆明酒店转让

- 丽江酒店转让

- 大理酒店转让

- 贵阳酒店转让

- 成都酒店转让

- 西安酒店转让

- 兰州酒店转让

- 银川酒店转让

- 西宁酒店转让

- 拉萨酒店转让

- 沈阳酒店转让

- 长春酒店转让

- 大连酒店转让

- 东莞酒店转让

- 惠州酒店转让

- 珠海酒店转让

- 青岛酒店转让

- 海口酒店转让

- 石家庄酒店转让

- 哈尔滨酒店转让

- 呼和浩特酒店转让

- 乌鲁木齐酒店转让