黑马亚朵「奔腾上市」:新住宿经济的故事如何讲?

“一个时代需要一个时代的品牌和企业”

*本文经转载自 美国侨报网

“进门的一杯热茶,一双舒适的棉质拖鞋,一碗深夜的热粥,一份可口的水果”——某世界500强企业的条线业务负责人将这称为“亚朵四件套”。

亚朵集团(下称“亚朵”)成立于2013年,与诸多将“豪”“锦”“万”“华”等贵气十足的文字用作品牌名称的酒店相比,这个源自云南亚朵村的名字似一股清流,流淌着自然、生活及人文情怀。

业外人士知晓亚朵,或许是因为其出圈的IP跨界营销动作,例如与网易云音乐合作的主题酒店等。

而对于业内人士而言,亚朵更像是一匹酒店界的黑马,在华住、锦江、首旅三足鼎立的格局中杀出重围,在快捷酒店深入人心的时代建立起属于亚朵的消费者心智,率先提出“生活方式品牌”的概念,为整个酒店行业提供了一个“始于酒店,不止于酒店”的创新思路。

根据弗若斯特沙利文的数据,截至2020年底,按客房数量计,亚朵是中国最大的中高档连锁酒店。

更重要的是,亚朵即将叩响资本市场的大门,以“ATAT”为股票代码在纳斯达克挂牌上市。如若成功上市,亚朵将成为“中国新住宿经济第一股”。

根据更新后的招股书,亚朵拟发行1974.47万股ADS,定价区间为每ADS13.5美元至15.5美元,同时赋予承销商296.17万股ADS的超额配售权,计划筹资3.07亿美元至3.52亿美元。

高瓴表示将以首次公开募股价格进行认购,并意向认购价值1.2亿美元的ADS。知名投资机构作为基石投资者,表明了资本市场对亚朵集团基本面和长期价值的认可。

对于亚朵,市场好奇其究竟打造了怎样的创新业务模式,亦关心其业绩水平究竟如何,同时亚朵相较同业的核心优势,以及其未来在二级市场的表现都是市场关注的重点。

那么,本文试图为你解答上述问题。(仅阐述观点,不构成投资建议。)

“体验派”思路让酒店不止于睡觉

“一个时代需要一个时代的品牌和企业”,亚朵创始人兼CEO王海军曾发出这样的感慨。

在王海军的带领下,一群从事酒店行业的“老将”聚首,试图打造出一个新时代的酒店品牌及企业。如今看来,亚朵或许已成为他们第一个理想的成果。

在这个产业与消费不断升级的时代背景下,王海军不想再做低端,仅能满足房客住宿需求的酒店。因此,差异化定位中高端市场,满足住宿需求的同时注重体验感就成为了亚朵贯彻至今的发展方向。

作为中国头部的中高档连锁酒店,亚朵旗下已拥有中端、中高端、高端和豪华四大细分市场的6个品牌,具体包括中端品牌“轻居”,中高端品牌“亚朵酒店”、“亚朵X酒店”,高端品牌“亚朵S酒店”、“ZHOTEL”,以及豪华品牌“A.T.HOUSE”。

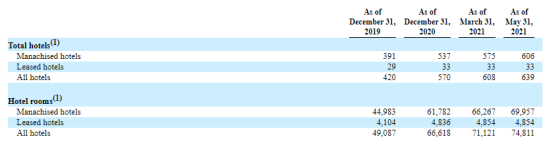

数量规模方面,截至2021年一季度,亚朵在营酒店数量达608家,客房数超7万间,覆盖131个城市,同时开发中酒店的数量为299家,开发中客房的数量超3万间。

差异化的市场定位,源自亚朵的“体验派”思路。这一思路的核心在于从“经营房间”向“经营人群”转变,不仅如此,亚朵还总结出一套“标准个性化”服务方法,保障服务能紧跟消费者需求的变化。根据慧评网的消费者调研显示,亚朵的整体满意度得分自2017年以来在6个主要的中高端酒店品牌中始终保持第一位置。

另外在亚朵看来,酒店是一个生活方式体验及生活用品销售的天然场景。比如,当客户觉得酒店的床垫很舒适,可以直接在线上购买同款床垫。亚朵也由此从一家连锁酒店集团进一步升级为领先的生活方式品牌集团。

截至今年3月底,亚朵共开发了1136个场景零售SKU。2019年和2020年零售业务产生的GMV分别为8280万元和1.072亿元,同比增长29.5%。今年一季度的零售业务GMV达到3260万元。

而由“体验派”理念延伸出来的场景零售业务也早已开始为亚朵创收。

2020年,亚朵场景零售业务收入占其总收入的4.5%,高于国内其他连锁酒店产生的零售业务收入。

得益于中高端市场定位,以及颇受年轻人欢迎的场景零售业务发展,亚朵的受众群体逐渐聚焦于具备一定消费水平的高净值用户。

首先,从地域来看,亚朵旗下近80%的酒店均分布在一线、新一线和二线城市的核心地段。这在一定程度上意味着,亚朵旗下酒店的受众群体消费水平不低。

同时,根据招股书,30岁以下亚朵用户的占比超24%,这部分用户贡献的交易额占比达35%;30-40岁之间的亚朵用户占比更高达45.8%。

截至2021年第一季度,亚朵的会员数量已超2500万。2015至2020年,亚朵的会员数量复合年均增长率高达79.6%。近两年,会员贡献的间夜预订数占比分别为39.3%和44.7%,占比较大且仍在增长。

疫情之下彰显韧性

人文情怀与有内容的空间可以俘获消费者的芳心,但若走向资本市场直面投资者,亚朵更需要拿得出手的业绩。

对于酒店行业来说,想扩张就要用钱,想赚钱就要有人来住。因此,除了营收、净利润等核心业绩指标以外,入住率、ADR等常被视作衡量酒店经营情况的重要指标。

2020年初,突如其来的疫情把大大小小的酒店打了个措手不及。而亚朵在疫情之下显现出了更强的韧性。

在年初集体“沦陷”的情况下,亚朵2020年实现营收15.67亿元,与2019年的营收规模基本持平。而锦江酒店和华住集团的全年营收则分别同比下滑34%和9%。

强劲的恢复与成长势头延续至今年一季度,亚朵营收的同比增幅高达107.7%,同时实现净利润1147万元,同比扭亏为盈。

现金流方面,截至2020年底,亚朵的经营活动现金流为1.19亿元,投资活动现金流为-1.06亿元,筹资活动现金流为4801万元。当前,亚朵处于经营活动现金流为正,投资活动现金流为负,筹资活动现金流为正的情况,这在一定程度上意味着,其仍处在高速扩张期,是一家高成长性的公司。而高成长性则意味着,亚朵的未来有无限可能。

而从出租率、房价来看,疫情之后,亚朵业务经营的复苏速度远超行业平均水平。

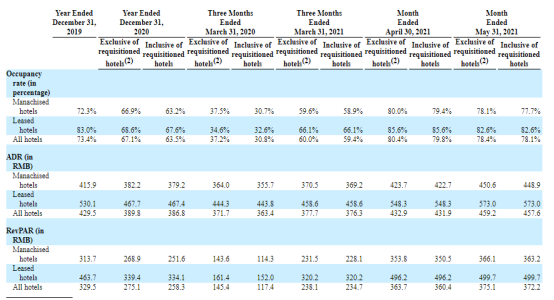

首先,出租率方面,2019年亚朵出租率为73.4%。2020年,在疫情影响下,其不含隔离征用酒店的出租率为67.1%。而在今年4月,亚朵酒店出租率已然恢复并超过疫情前水平,高达80.4%。而有资料显示,截至2021年第一季度的10年以来,中国各星级酒店的年度平均出租率均未达到63%。这意味着,近些年亚朵的出租率水平已远超行业平均值,即使是疫情爆发的2020年也不例外。

根据去年9月亚朵集团酒店BU总裁非鱼的介绍,去年2、3月份,亚朵为了快速拉升整体出租率,采取了价格策略,因此房价触底。但同年4、5月份,其房价就强势回弹,去年9月,整体的房价已经恢复到上年同期水平的94%。截止到今年4月,亚朵的整体房价已超越疫情前水平,达到432.9元,而2019年的整体房价则为429.5元。

此外,拆解亚朵的营收结构,亚朵的营收主要来源于三部分:管理酒店(即加盟店)、租赁酒店(即直营店)、零售&其他。而不论是店面数量,还是所贡献的营收占比,主打轻资产运营模式的加盟店均超过直营店,这也是亚朵抗风险能力较强的一大重要原因。

目前,亚朵经营的加盟店为575家,直营店仅33家。2015年至2020年,亚朵的加盟酒店数量年均复合增长率达86.2%。

2020年,亚朵的加盟店营收占比由2019年的53.6%提升至59.1%。同期直营店的营收占比则由2019年的39.2%下降至31.7%。

可以说,加盟店是亚朵的“立身之本”,加盟商的角色则是亚朵酒店的重要合伙人。一直以来,亚朵对加盟商输出的管理服务方案,以及为加盟商带来的效益均为业界称道。

根据招股书,亚朵加盟商的投资回收周期多数是在酒店开业后的3至5年,是国内投资回收周期最快的中高端连锁酒店之一。

因此,加盟商信赖亚朵,亦表现出较高的粘性。2020年,亚朵旗下31.8%的加盟商选择再次加盟。

不动产基金管理、 项目管理、资产管理服务商中国建原助理总裁周晓军就曾表示,“我们在调研中高端酒店品牌的市场口碑、运营情况等信息时,亚朵伙伴们给我们留下了很深刻的印象,不仅会细致地沟通酒店的运营现状,也会谈到很多亚朵背后的管理体系,还有很多比如后期运营重点、难点,客户的特点,为什么客户会更喜欢我们亚朵的品牌等等”。

2019年,中国建原将北京首都机场临空经济核心区汇海南路的售楼处加盟为亚朵酒店,目前该售楼处已转型为该区域最好的酒店。

亚朵的核心优势

中高端定位连锁集团以及生活方式品牌是亚朵的核心优势。

差异化定位中高端市场,亚朵从一开始就选对了方向。

未来,随着中高端酒店渗透率的提升,亚朵将进一步受益。根据弗若斯特沙利文报告,2015-2019年中高档酒店客房数量复合平均增速为25.7%,同期连锁酒店行业整体为15.2%。预计2021至2025年中高档连锁酒店客房数量复合平均增速为18.9%,仍将高于行业整体8.8%的增速。而中高档酒店客房的渗透率也将从2020年的10.5%提升至16.1%。

同时,中高端酒店行业的低集中度也让亚朵可以稳坐“一哥”之席。目前,国内前五大酒店集团的中高档客房数量合计为19.7万间,占比 31.8%,中高档酒店行业集中度较低。其中,亚朵拥有5.8万家中高端客房,占比达9.4%,市占率位居行业第一。

生活方式品牌的核心在于品牌调性和消费者忠诚度。

在“美好生活分享社区”小红书上,关于亚朵的笔记数量高达1万+。在搜索框中输入“亚朵”,弹出的关联词包括亚朵早餐、亚朵枕头、亚朵床垫、亚朵洗发水等等,处处充满住宿以外的生活气息。顺着关联词点进去,更是好评如潮。其中,在疫情隔离期,亚朵隔离酒店成为了不少网友口中的“惊喜”。

实际上,不少酒店都在拓展场景零售业务。相比之下,亚朵具备一定的先发优势及技术沉淀。

据官方介绍,在中高端市场,亚朵是国内第一个正式拓展场景零售业务的酒店集团,目前其在品牌集成,合作供应商方面均已形成一定规模,且建立起较强的消费者心智和口碑。

截至2021年第一季度,亚朵的场景零售业务已孵化出睡眠、香氛个护和出行三大品类的原创生活品牌,分别是亚朵星球、萨和及Z2GO&CO.。

同时,针对原创生活品牌的生产和销售,亚朵还引入了DTC模式。DTC即直达消费者(Direct to Consumer),也就是以消费者的需求为重心去反向指导厂商的设计、生产、选品和营销。

此外,与传统消费品牌相比,酒店天然具备的生活方式场景更为亚朵增加了优势。举例来看,每个房客日均在酒店内逗留的时长大约为6-8小时,可以实现消费的触点场景较多。

亚朵的二级市场表现会怎样?

展望未来,亚朵在二级市场会获得资本的看好吗?

上市前,亚朵获得三轮融资,投资方阵容不逊,包括君联资本、德晖资本、阿里巴巴前CEO陆兆禧、携程等。

根据最新更新的招股书,IPO后,王海军持股27.1%,为最大股东,掌握公司71.1%的投票权。此外,君联资本持股26.2%,德晖资本持股14%,携程持股12.8%。

而选择此时在美股上市,一个重要原因或许是当前对亚朵利好的因素较多。

首先,疫情之后,酒店行业加速出清,连锁酒店由于较强的抗压性更受投资者看好。同时,随着新冠肺炎疫苗的普及,市场看好酒旅行业的复苏。

而在二级市场投资者看重的业务方面,预计未来亚朵仍将受益于连锁酒店及场景零售业务的增长空间。

根据弗若斯特沙利文报告,中国连锁酒店业的营业收入从2015年的2454亿元增至2019年的4500亿元,年均复合增长率为16.4%。中国的连锁化率仅为31.5%,与美国的72.9%相比,仍有较大的增长空间。

- 北京酒店转让

- 上海酒店转让

- 天津酒店转让

- 重庆酒店转让

- 深圳酒店转让

- 广州酒店转让

- 合肥酒店转让

- 南京酒店转让

- 苏州酒店转让

- 杭州酒店转让

- 福州酒店转让

- 厦门酒店转让

- 南昌酒店转让

- 济南酒店转让

- 太原酒店转让

- 郑州酒店转让

- 武汉酒店转让

- 长沙酒店转让

- 三亚酒店转让

- 南宁酒店转让

- 桂林酒店转让

- 昆明酒店转让

- 丽江酒店转让

- 大理酒店转让

- 贵阳酒店转让

- 成都酒店转让

- 西安酒店转让

- 兰州酒店转让

- 银川酒店转让

- 西宁酒店转让

- 拉萨酒店转让

- 沈阳酒店转让

- 长春酒店转让

- 大连酒店转让

- 东莞酒店转让

- 惠州酒店转让

- 珠海酒店转让

- 青岛酒店转让

- 海口酒店转让

- 石家庄酒店转让

- 哈尔滨酒店转让

- 呼和浩特酒店转让

- 乌鲁木齐酒店转让