避开“融资坑”,中档酒店安全“借钱”指南

迈点网 · 王华强 专栏

酒店如何避免融资过程的坑,安全借到钱呢?

高性比物业、专业酒店人才、雄厚资金实力,是所有优质酒店项目必不可少的三个必要条件,且缺一不可。

即使酒店投资人家里有矿, 资金也会出现枯竭的时候,不得不借力金融杠杆融资。而资本向来是血腥的,且充满各种已知和未知的陷阱和风险。酒店如何避免融资过程的坑,安全借到钱呢?

1. 中档酒店融资抵押形式

地产系酒店在融资过程中,有较为优质的土地、物业作为抵押物。而且,地产系在酒店开发过程中,可以通过产权酒店、期权酒店等投资形式来融资和变现。它们在融资方面,有中档酒店无法比拟的优势。

大部分中档酒店,在融资过程中缺乏优质抵押物。装修是中档酒店最大的投入和资产,而装修难估值、折旧快,并非优质抵押物。虽然物业是高价值的抵押物,但它并非中档酒店持有,也不能作为有效抵押物。

中档酒店未来收益,是资方贷款给酒店的主要原因。目前中档酒店融资,主要有以下三种抵押形式:

1)质押股权。 市场上很多资方,通过质押酒店100%股权的形式放款给酒店投资人。在合同期内,酒店能按合同如期偿还贷款,双方相安无事。一旦投资人丧失还款能力,酒店真正的持有者是资方。资方有权不经过酒店的同意对酒店对外出售、转让,以收回资方的本金和资金使用成本。

2)抵押收益。酒店集团或OTA背景的资方,以抵押收益的方式给投资人放款。当项目丧失还款能力时,资方有权直接介入项目后期的经营,通过改善酒店经营,保证资方的利益。

3)抵押个人财产。个人财产主要是指贷款人的房产类高保值财产。这类高保值财产更容易获得银行类贷款,同时它的资金综合使用成本低。不过,很少股东愿意拿个人的房产用来抵押,除非酒店项目是独资股东。

2. 中档酒店融资的种类

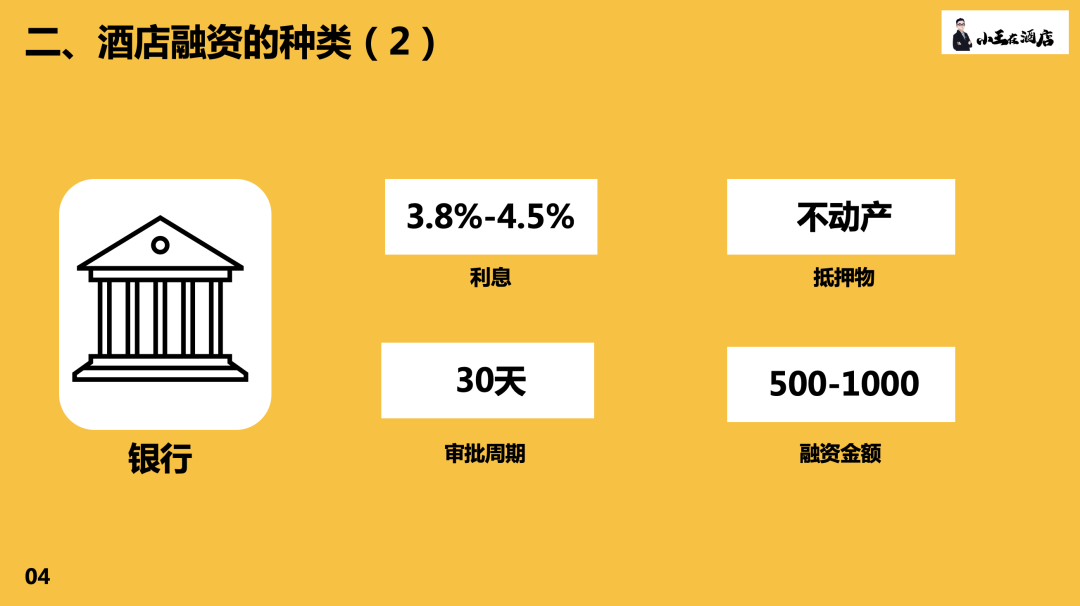

1)银行。毋庸置疑,银行融资成本是最低的,但通常需要贷款人拿自己的房产做抵押。以经营贷为例,目前深圳工商银行的经营贷年化利息只要3.85%。由于2020年很多的经营款流向了房市,今年开始对经营贷的审批更为严格,且银行会持续关注经营贷的流向,以确保经营贷是用于公司经营活动中。

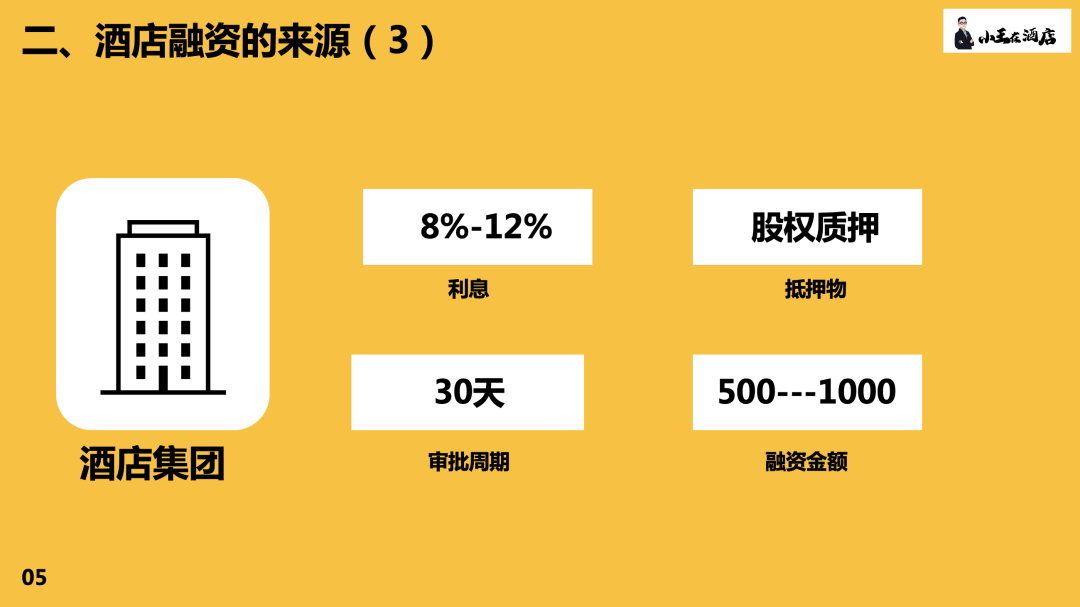

2)酒店集团。酒店集团并非真正的资方,它们多与资方机构合作。酒店品牌能贷款的范围非常小,只限于自己的加盟商,而且需要将酒店抵押给酒店集团。酒店集团融资,年化利息在在8%-10%。

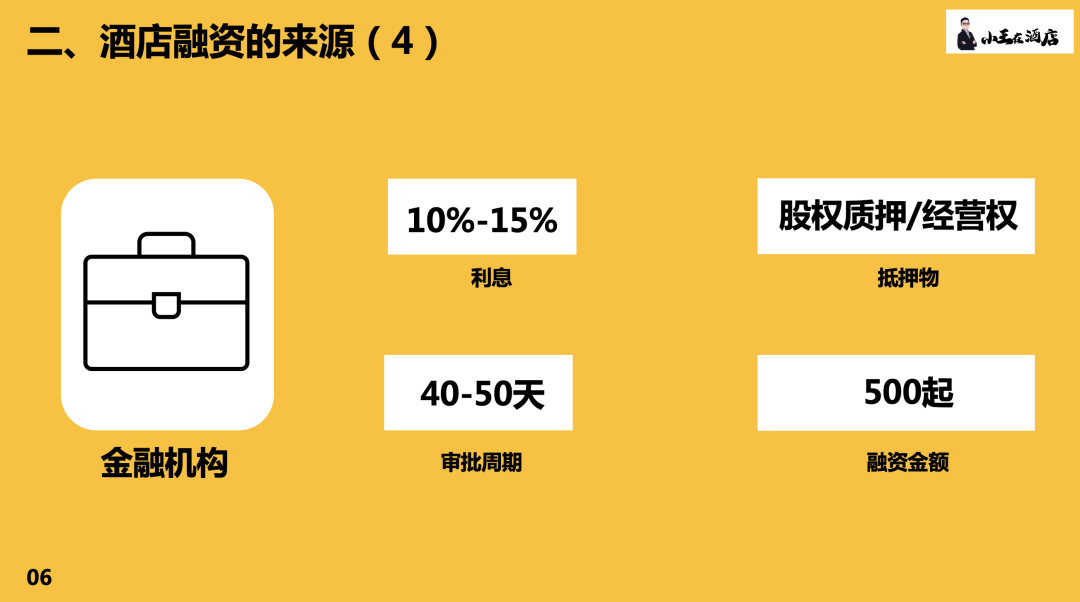

3)金融机构。金融机构一般需要通过股权质押、抵押经营权的形式,综合年化利息在10%-15%。它的融资成本相对较高,审核周期较长,通常需要40-50天。融资金融较大的项目,金融机构需要去现场实地考察。大部分的金融机构,贷款最高额度为总投资额的70%,余下30%需要投资人的自有资金。投资人自有资金达到总投资的30%,是金融机构融资的必要前提。

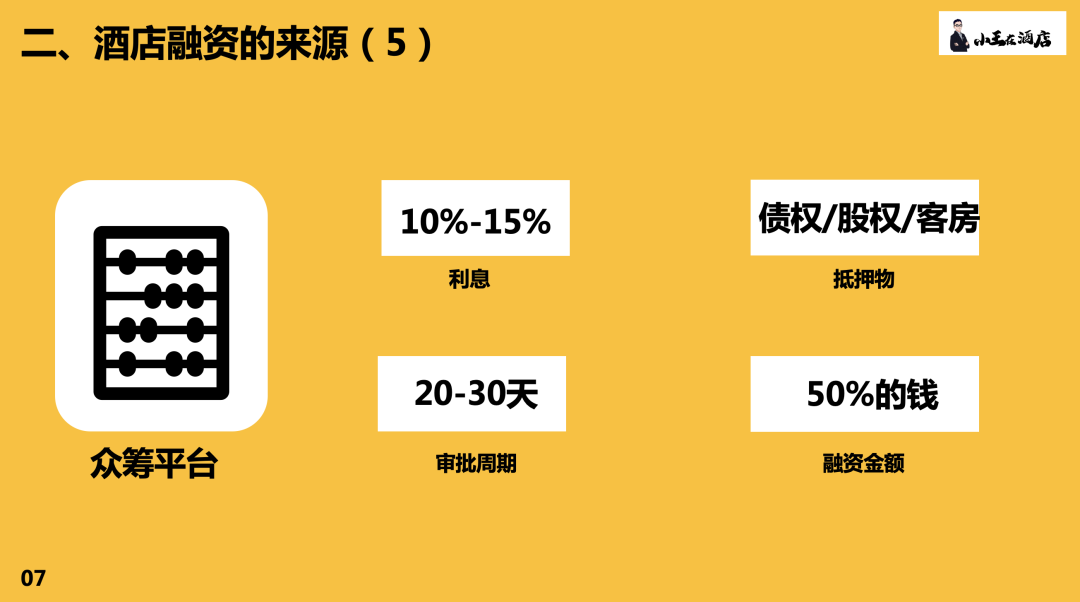

4)众筹平台。众筹平台类似于投资公司,它对接募集的资方和酒店投资人。这类众筹平台,通常需要酒店已完成50%的装修工程,或者投资人有50%的启动资金。它们通过这种方式,来做项目的风险控制。由于众筹平台和金融机构一样,资金本身在成本,年化利息较高,多为10%-15%

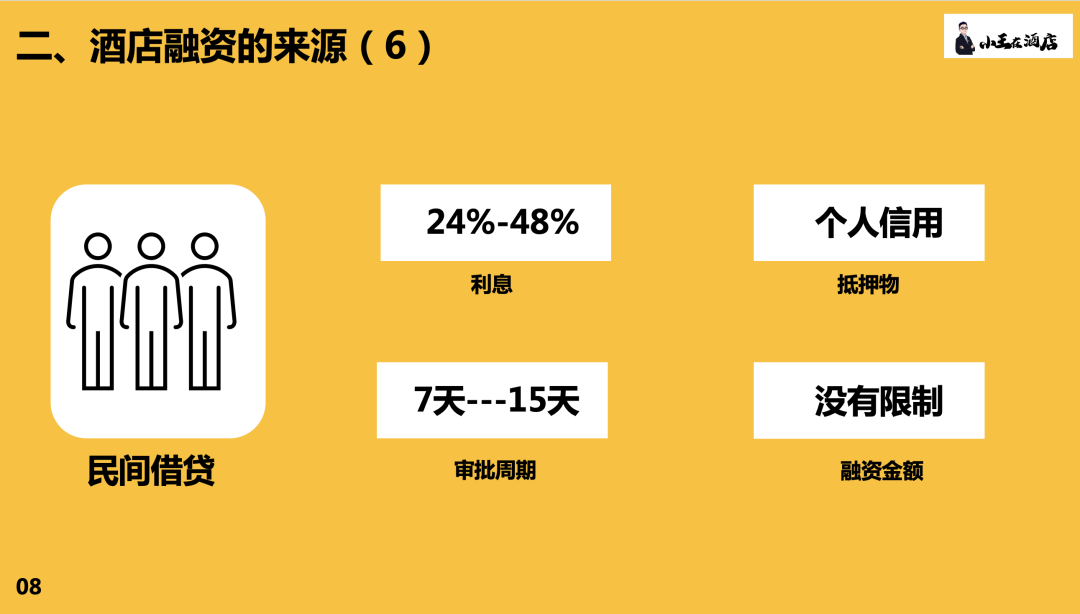

5)民间借贷。资金使用成本高,是民间借贷最大的缺点,它的年化利息介于24%-48%。由于民间借贷是基于个人信用,审批快,可以秒放款,贷款金额限制少,这些都是民间借贷的优势。但是过高的资金使用成本,并非酒店类投资能承受的范围

6)产业链金融。产业链金融是资方通过介入酒店的装修和采购,为酒店投资人提供贷款。产业链金融在装修和采购环节,有一定的利润空间。产业链融资成本有一定优势,年化利息成本为10%-15%。选择产业链金融融资,需要对比其施工和采购成本。

7)股权投资/合伙投资。股权投资或合伙投资,这类共同投资没有融资成本。合伙人根据项目实际的总投入,按照所占股权比例承担装修投入。后期合伙人可能存在理念不一致,存在的矛盾是股权投资的最大风险。股权投资之前,需要对合伙人有深入的了解。否则,后期理念不一致会影响酒店的正常运营。

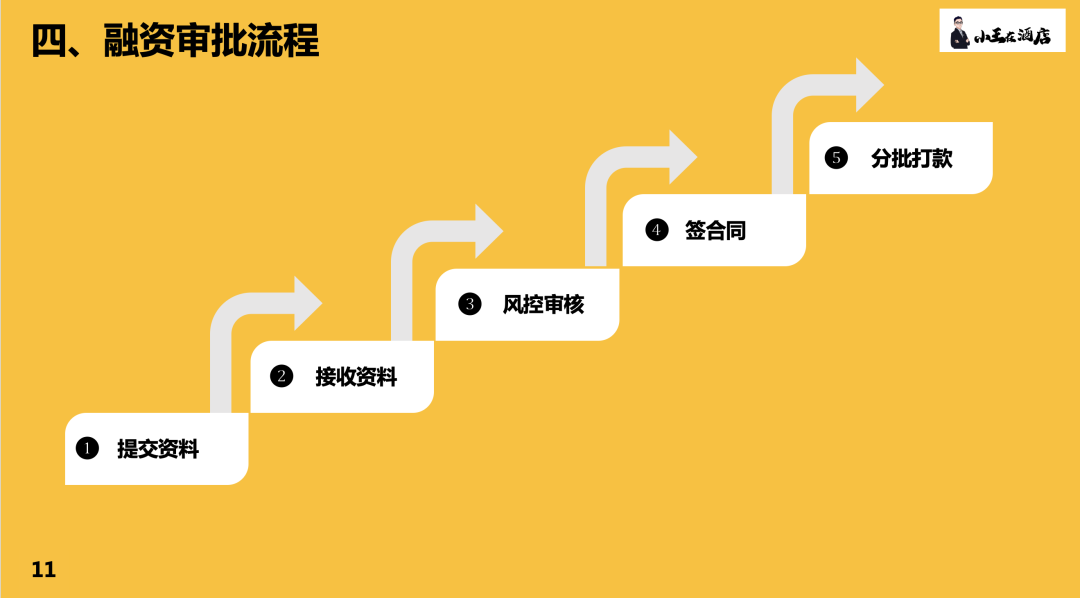

3. 融资审核流程

市场上大部分的资方,需要30-40天的审核周期,且分批放款。大概的流程如下图:

4. 融资成本构成部分

市场上资方的综合成本包括以下两大类:

1)利息成本。银行的资金是一手资金,没有中间人。所以银行的综合成本最低,利息成本是综合成本的大头。而第三方金融机构的资金,是通过公募或者私募而来,贷款人除了需要承担利息成本外,还需要承担第三方金融机构的服务费用。

2)服务费。服务费是针对第三方金融机构,不同金融机构服务费包含细项不一样。第三方金融机构常见的服务费包括:融资服务费、增信费,部分资方直接统称服务费。

服务费收取的标准不一样。比如,部分资方收1%的服务费,基数按整个项目的总投资额,而非按贷款的金额。市场上,服务费的年化成本为3%-5%不等。

很多第三方金融机构表面上,融资年化成本为6%-7%。这类资本通常还会有其它的隐形成本,或者成功审批概率低。个人认为,综合资金年化成本在10%-12%,是一个合理的区间。过高的资金使用成本,严重吞噬项目后期盈利水平。

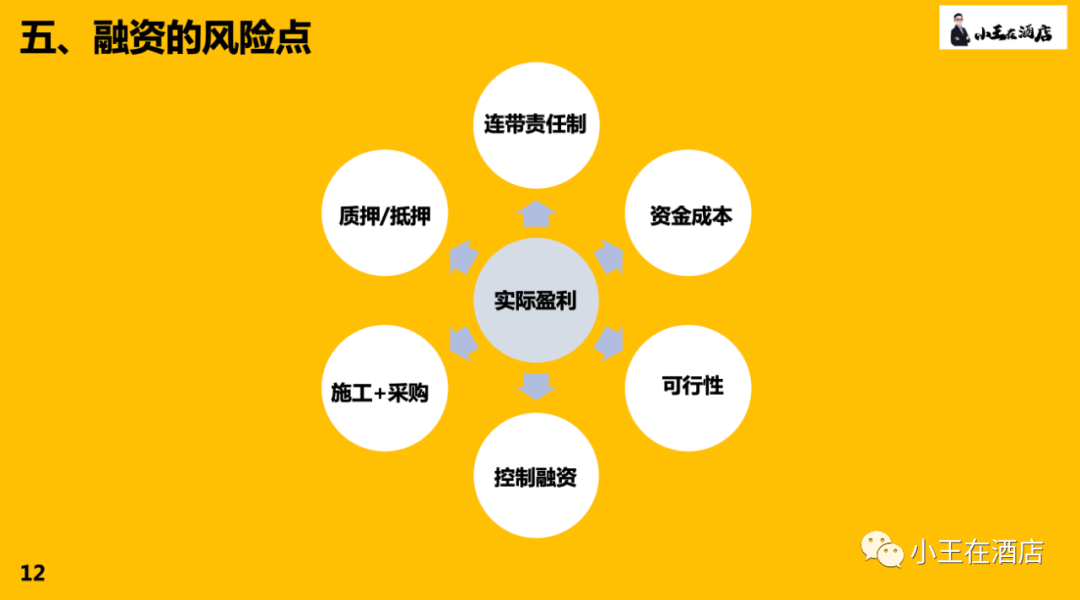

5. 融资风险点

(1)项目实际盈利。项目实际盈利能力,是所有酒店融资最大的风险。在合同期内,若酒店实际盈利与预期相差太大,投资人还款压力大。一旦投资人丧失还款能力,轻则被资方收回酒店项目,重则产生巨大的经济债务需要偿还,影响投资人的工作和生活。盈利小的项目立项,立项本身就是一个错误的投资决策,融资更是雪上加霜。

(2)资金综合成本。除了银行外,第三方资方的综合成本包括利息成本和服务费,不同资方综合成本不一样。投资人在选择融资渠道时,需要对比资方的综合成本,而非某一细分项的成本。

(3)连带责任制。很多资方债务是“连带责任制”,即子债父还,夫债妻还。一旦贷款人丧失偿还能力,贷款人的直系亲属有义务继续替其还余下的债务,直至债务还清完止。项目有盈利皆大欢喜,若投资失败落得举家还债的悲惨结局。

(4)质押 vs 抵押。虽然质押和抵押都是担保,但是它们有着本质的不同。比如,酒店投资人将房子抵押给银行,投资人可以继续住在房子里,如果要卖房子,需要先解除银行的抵押,才能自由买卖交易。而如果投资人将房子质押给银行后,质押成立后,投资人需要将房子交给银行。

(5)施工&采购。很多资方明确要求,酒店在装修环节的施工、采购需要其指定的供应商。遇到这种情况,投资人需要对比价格。资方链接酒店供应商,一方面是风险控制的需求,另外这也是资方盈利的另一来源。投资人在选择融资渠道时,需要考虑资方链接的施工和采购,有可能存的隐形融资成本。

(6)可行性。项目如果需要融资,投资人需要提前规划。资方审核需要时间,切记不要由于资方放款周期而影响酒店装修进度,从而产生隐形的房租成本。投资人融资时,需要客观评估贷款金额是否足够,是否可以通过审批。尽量多对比几家不同资方,选择可行性高的资方。

(7)控制融资比例。融资成本,在合同期内是酒店固定成本,它会吞噬酒店的利润。酒店投资人需要有意识控制融资金额和比例,提前做好规划,减少后期盈利压力。同等条件下,投资人可通过合当控制单房投入、房间数,部分的工程款、采购款可以争取一定的账单期等形式缓解资金压力,减少融资金额。

酒店项目本身实际的盈利水平,是酒店融资最大的风险点,也是酒店融资和立项的前提。融资综合成本,是选择融资渠道时首要考虑条件。只有这样,投资人才能充分利用资金杠杆,撬动财富之门。

- 北京酒店转让

- 上海酒店转让

- 天津酒店转让

- 重庆酒店转让

- 深圳酒店转让

- 广州酒店转让

- 合肥酒店转让

- 南京酒店转让

- 苏州酒店转让

- 杭州酒店转让

- 福州酒店转让

- 厦门酒店转让

- 南昌酒店转让

- 济南酒店转让

- 太原酒店转让

- 郑州酒店转让

- 武汉酒店转让

- 长沙酒店转让

- 三亚酒店转让

- 南宁酒店转让

- 桂林酒店转让

- 昆明酒店转让

- 丽江酒店转让

- 大理酒店转让

- 贵阳酒店转让

- 成都酒店转让

- 西安酒店转让

- 兰州酒店转让

- 银川酒店转让

- 西宁酒店转让

- 拉萨酒店转让

- 沈阳酒店转让

- 长春酒店转让

- 大连酒店转让

- 东莞酒店转让

- 惠州酒店转让

- 珠海酒店转让

- 青岛酒店转让

- 海口酒店转让

- 石家庄酒店转让

- 哈尔滨酒店转让

- 呼和浩特酒店转让

- 乌鲁木齐酒店转让