疫情之下住房租赁行业的破与立

来源:迈点研究院 · 任开荟

面对疫情,长租公寓真的不堪一击么?

疫情的爆发让住房租赁行业面对诸多挑战,尽管系列政策及时出台,但想要度过难关,长租公寓品牌仍需自寻出路。

外寻资本加持

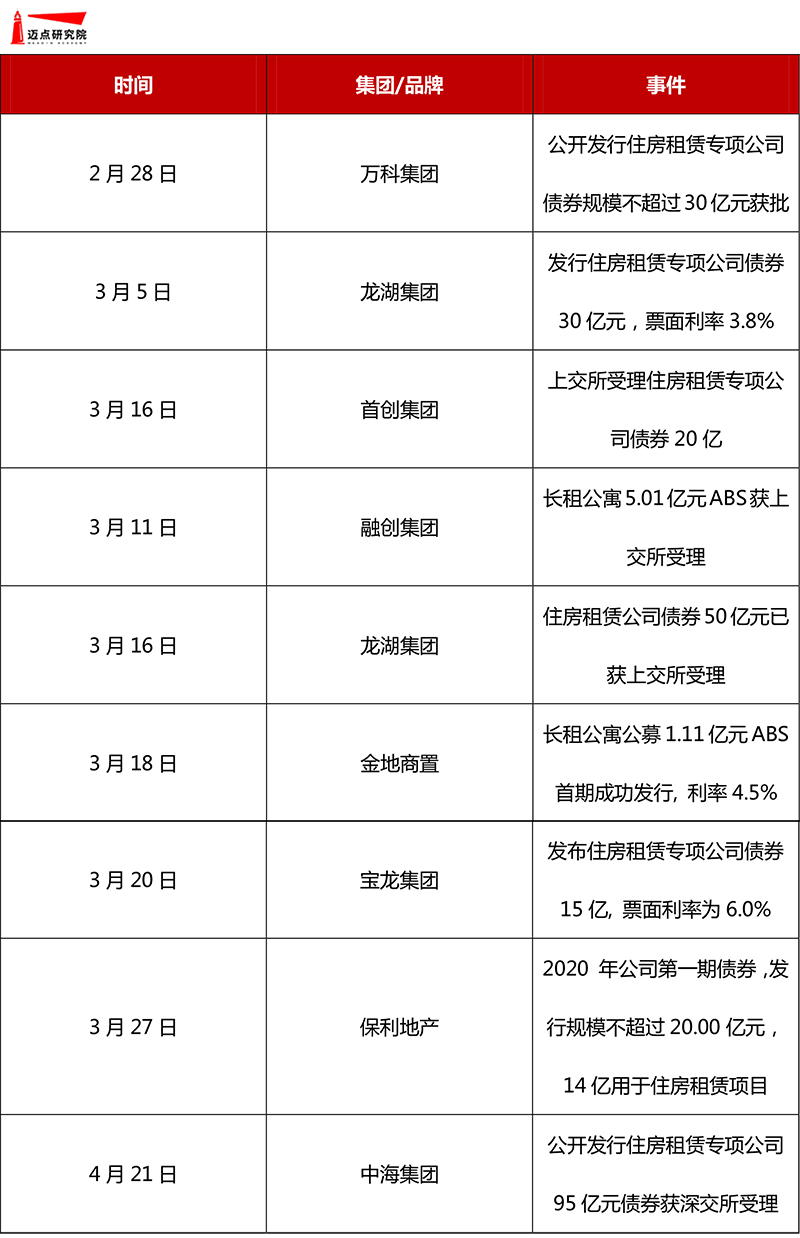

房企系:债权融资

资料整理:迈点研究院

疫情爆发以来,诸如万科集团、龙湖集团、融创集团、保利地产等多个房企集团频繁提交公司债券的申请,发行金额10亿元到50亿元不等,全部或部分用于住房租赁项目建设和发展。尽管当前百强房企中接近30%的集团涉足住房租赁领域,但事实上,多数集团在租赁板块的发展仍处于探索阶段,短短的一个季度多达10家房企集团进行住房租赁相关债券的申请是否过于频繁,长期受到冷落的住房租赁为何突然受到各房企集团的青睐?

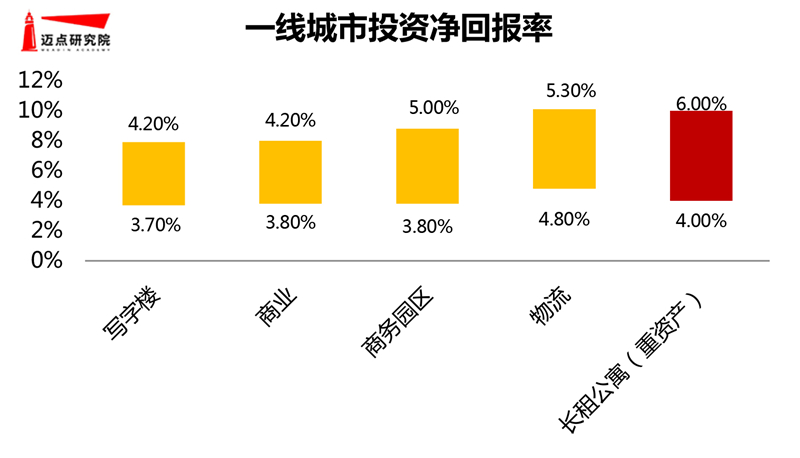

数据来源:世邦魏理仕,迈点研究院整理

迈点研究院认为,疫情的爆发对于地产行业不动产细分板块的影响差异较大,传统写字楼租赁业务、零售商业、工业地产、文旅酒店等虽均受到不同程度的冲击,但相比之下,住房租赁(重资产模式)却显现出较强的刚性需求,长期投资价值开始凸显。“房住不妙、租购并举”的住房制度正逐步贯彻落实,北京、上海、深圳、杭州等热点租赁城市均在城市租赁土地供给方面予以不同程度的优惠支持,这使得具有一定资金实力和运营基础的头部房企集团在重资产住房租赁项目的长期投资中预见较高的投资回报。因此头部房企集团或将开始加速在住房租赁板块的布局。

但从2019年住房租赁债券获批情况来看,存在因企业资金挪用频繁而导致项目发行难度加大,审批趋严、资金规模缩水的现象,因此尽管住房租赁债券产品申请频繁,但在经济下滑、杠杆下调、审批趋严的大背景下,项目最终发行情况还存在一定的不确定性。

运营商:聚焦头部

资料来源:迈点研究院整理

关注运营商品牌近期的融资动态,则主要集中于发展较为成熟的头部品牌,如蛋壳公寓、自如租房和魔方公寓,资本市场的支持为这些品牌应对疫情带来的短期现金流冲击起到了一定的缓解作用,但对比房企系住房租赁品牌,运营商品牌的融资动态为何如此凤毛麟角?

迈点研究院认为,此次疫情的爆发对于回报周期长、资金链本就薄弱的住房租赁运营商品牌无疑是一个考验。首先,行业处于初期阶段,发展根基不稳;其次,商业模式不成熟,多数企业仍未实现盈利,而经济的下行使得经营风险再次加大;再次,前期多数运营商追求规模效应,激进收房,使得企业现金流岌岌可危,风险抵御能力较差。突出的行业风险迫使资本更加聚焦集中于 “轻资产”属性突出、精细化运营水平较高的头部运营商品牌,而行业中的中小品牌或将因为现金流不理想、整体经济下行等客观因素难以在近期获得新一轮融资。

内求策略变革

回归理性,摆脱盲目扩张

疫情期间,受资金链紧张和复工延迟影响,住房租赁运营商品牌一改往日追求规模经济加速扩张风格,第一季度,运营商住房租赁品牌整体开业规模环比增长仅为1.7%(克尔瑞统计),整体拓展速度出现明显的下滑。事实上,在追求规模经济的道路上,住房租赁品牌早已不堪重负,营收攀升同时企业亏损也在大幅度上升。以青客为例,上市后首份年报显示,2019年,青客公寓实现营业收入为12.34亿元,同比增长38.65%,但负债率也出现再次攀升至145.02%,连续三年斥资。此次疫情的爆发,使得住房租赁品牌,尤其是运营商品牌资金链压力再度凸显,不得不放缓扩张进程,寻求新的出路。而由于资金实力的悬殊,房企系住房租赁品牌和运营商住房租赁品牌商业模式将进一步出现分化。

资料来源:迈点研究院

数字化升级,开源节流

疫情期间,住房租赁品牌线上数字化运营得到充分应用和显著提升,如公寓品牌通过官方APP、微信、微博等平台,向用户推送疫情防护指南;建立智能系统,掌握租客居住状况;推出在线看房、签约和入住一体化服务,实现整体线上运营,诸如龙湖冠寓、万科泊寓、魔方公寓、乐乎公寓、世联红璞等多家长租公寓推出上线VR看房服,窝趣专门开通的看房直播间等。系列数字化运营措施的落地,一方面使得品牌整体运营效率和运营成本得到明显优化,另一方面整体线上化运营也使得住房租赁品牌更多的着眼于线上渠道的开拓,利用线上红利寻求营收增加。

资料来源:迈点研究院

注重坪效,产品整合

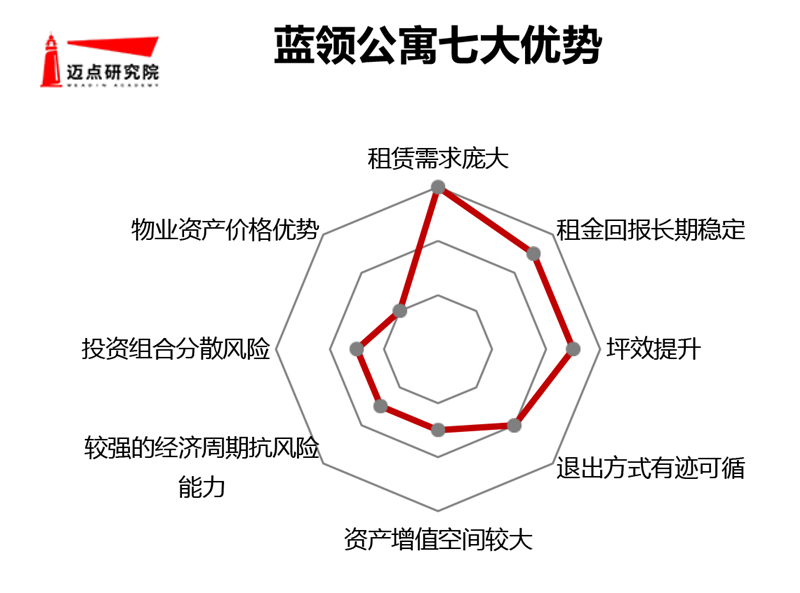

当前受疫情冲击严重的根源在于产品盈利能力弱,产品坪效长期未得到显著提升。疫情期间,部分头部公寓品牌重新审视区域布局,对产品门店进行再度调整,根据区域布局和客群需求进行产品优化整合,减少产品同质化导致的竞争力弱化。其中以蓝领公寓因客源稳定、抗风险能力显著而备受青睐,魔方公寓疫情期间将部分白领公寓改造为蓝领公寓,乐璟生活社区旗下蓝领公寓第一季度新开房源3574间,规模增速达42%。

公开资料整理,迈点研究院绘制

迈点研究院认为,蓝领人群占比我国流动人口15%-20%,为住房租赁重要产品分支,近年蓝领群体收入水平整体处于上涨趋势,该群体承租能力逐渐提升;面向企业提供蓝领公寓产品,可较好解决企业员工居住问题,也是住房租赁品牌稳固房源出租率、稳固收益的重要方式;而产品形式也更加追求空间的利用效率,为租赁产品坪效提升提供了较好的突破口,如按照蓝领公寓与楼宇业主签订十年合同计算,年回报率在20%左右,远高于当前产品同质化严重的白领公寓产品;而面对此次疫情,蓝领公寓似乎展现出更好的抗风险能力,政府鼓励企业复工复产加速的同时,三月底,除北京和武汉外,其他城市蓝领公寓均已恢复到营业状态。但不可否认的是,经济下行大背景下,企业整体资金链收紧,短期内新项目扩张仍受影响。

品牌升级,提高客户粘性

聚焦线上,品牌形象的重塑和再升级则是疫情期间各大品牌举措的又一落脚点。为应对疫情住房租赁品牌反应迅速,一月份便迅速推出消杀服务,保障租客安全,并针对疫情重灾区如武汉推出免租公益活动;随形势升级,进入二月份,与线上健康管理的平台合作开展的在线义诊活动开始普遍应用于各品牌的日常管理中,此外更大范围的免租优惠活动开始进一步得到推广;三月随复工复产进程的推进,部分品牌疫情期间房租补贴陆续发放,配合线上营销渠道推广,品牌曝光率不断提升。

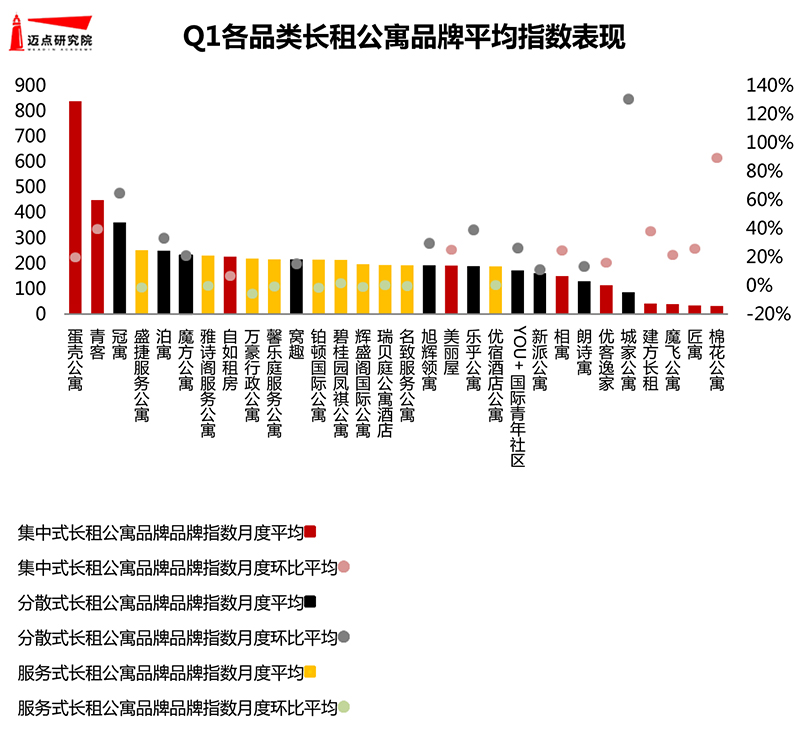

数据来源:迈点研究院

从第一季度,长租公寓品牌品牌指数表现来看,长租公寓品牌三大品类TOP10中,分散式长租公寓品牌中蛋壳公寓、青客位居各品类长租公寓品牌第一、二位,品牌指数月度环比平均分别上升20%、40%;相比之下,分散式长租公寓品牌另一巨头自如租房品牌指数仅位列第八位,品牌指数月度环比平均上升7%。集中式长租公寓品牌中以房企系品牌冠寓、泊寓表现较为突出,分列第一季度各品类长租公寓品牌影响力第三位和第五位,品牌指数月度环比上涨幅度分别达到65%和33%,品牌影响力上升明显,此外建方长租、魔飞公寓品牌指数有较大幅度上升。服务式公寓中,依旧以雅诗阁集团、万豪集团等国际集团旗下品牌表现较为突出,多集中于中部,但整体来看并无较大幅度攀升,品牌影响力有待进一步提高。

意见与建议:

保持乐观,市场逐渐回温

我国住房租赁市场具有较强的刚性需求,并且受国家政策扶持力度较大,伴随复工复产进程推进,全国重点城市租赁成交量正逐渐恢复至正常水平,因此此次疫情对住房租赁行业所带来的影响仅为阶段性冲击,各品牌应对市场基本形势保持乐观。

数据来源:贝壳研究院

提高抗风险能力,稳固公司现金流

尽管长期来看,此次疫情对住房租赁行业的影响为阶段性,但对于根基不稳、盈利模式尚未清晰的住房租赁品牌,依然是一个严峻的考验,尤其是前期一味追求规模经济进行盲目扩张的公寓品牌,岌岌可危的现金流,或将导致品牌面临经营危机。因此适应市场需求进行资产优化配置、注重坪效提升、发掘高效营销渠道便成为品牌当前稳固现金流、提高抗风险能力的当务之急。

社区化大势所趋

经历过此次疫情,也让我们看到住房租赁的核心使命是更好的满足租客的居住需求,做好我国流动人口的安居工作,这对保障我国经济社会的正常运转起到基础性支持作用。而从此次疫情的应对方式上看,进行租赁社区化建设和统一化管理乃是大势所趋,予以租客较强的归属管和安全感则是品牌增强用户粘性的有效手段。

住房租赁作为我国住房发展和城市化建设的重要板块,近两年一直受到政策较大力度的扶持和资本的力挺,此次疫情所带来的的阶段性冲击让人们看到住房租赁行业的刚性需求和较强的抗风险能力,但也让人们意识到发展不成熟的部分住房租赁品牌根基的不稳固的严重隐患,行业或将面临一轮新的洗牌风险。鉴于资金实力的不同,房企系住房租赁品牌和运营商租赁品牌的商业模式将进一步分化。因此尽管有政策与资本庇护,但不得不否认,当前局势正倒逼多数品牌进行根源性变革,以更加稳健的姿态寻求立足之本。

- 北京酒店转让

- 上海酒店转让

- 天津酒店转让

- 重庆酒店转让

- 深圳酒店转让

- 广州酒店转让

- 合肥酒店转让

- 南京酒店转让

- 苏州酒店转让

- 杭州酒店转让

- 福州酒店转让

- 厦门酒店转让

- 南昌酒店转让

- 济南酒店转让

- 太原酒店转让

- 郑州酒店转让

- 武汉酒店转让

- 长沙酒店转让

- 三亚酒店转让

- 南宁酒店转让

- 桂林酒店转让

- 昆明酒店转让

- 丽江酒店转让

- 大理酒店转让

- 贵阳酒店转让

- 成都酒店转让

- 西安酒店转让

- 兰州酒店转让

- 银川酒店转让

- 西宁酒店转让

- 拉萨酒店转让

- 沈阳酒店转让

- 长春酒店转让

- 大连酒店转让

- 东莞酒店转让

- 惠州酒店转让

- 珠海酒店转让

- 青岛酒店转让

- 海口酒店转让

- 石家庄酒店转让

- 哈尔滨酒店转让

- 呼和浩特酒店转让

- 乌鲁木齐酒店转让