来源:zxlcharles 天弦资本 侵删

在地产大宗交易中,有一个很重要的类别就是酒店。对于收购者来说,其收购酒店的目的可以是继续以现状持有,也可以是将其改造为长租公寓。那么即使是为了比较的目的,也需要对拟收购酒店的价值有一个大体的判断。

但是酒店的估值往往会遇到如下的问题,让人无从下手:

1、酒店作为日租型的物业,入住率及房价淡旺季差异很大,从而对酒店的收入预测造成困扰,尤其是需要通过改造翻新来创造价值的项目。这也会成为买卖双方在价值谈判上的主要争议。

2、酒店的收入以及成本构成复杂,涉及客房、餐饮、酒水、会务等多个部门,已完全脱离地产属性,取值困难。

3、酒店不同房间的日房价以套内面积计价且差异很大,加之如餐饮等其他功能的面积,难以确定项目的整体建筑面积日坪效。

4、由于酒店收入的波动性,很难找到能对应其运营风险的资本化率以核算酒店的价值。

那么有没有一个简便易行的方法帮助投资者快速粗算酒店的价值呢?我们今天就给大家介绍一个方法,暂且可以将其称为“模拟长期租赁法”。这个方法的本质就是要以地产业主或者说房东的角度,而不是经营者的角度来衡量酒店的价值,具体来说有以下两点:

图片来源:锦囊泛娱酒店

1、对于提供餐饮、会务等辅助性盈利功能的空间,以长期租赁的角度来简化收益核算。

对于酒店业主来说,我们不需要同时去做餐厅老板。餐厅的价值站在地产商的角度当然就取决于它能以多少租金租给餐厅老板。实际上酒店的餐饮收益如果扣除租金这个隐形的机会成本,其净收益应该也大体与租金相等。因此,这个理念适用于酒店内的所有非房间运营面积,即完全可以把这部分面积按照商场的租金测算方式参照周边可比案例来取值。

假设酒店一层的套内面积租金参照周边案例为每天每平米10元,那么根据商场通常50%的得房率,其建筑面积日坪效就是5元。如果其他运营面积还有二层,那么这一层的日坪效就再折半,即2.5元。然后把这部分空间的日租金与房间楼层部分的日租金按照建筑面积加权平均就得到整个项目的日坪效。更为简单的粗算方式就是假设这部分面积的日坪效与房间楼层相同,在某种程度上也是一种保守原则,这就是我们下面例子的核算方式。

2、对于入住率波动性极高的房间日租业务,依据平均入住率数据假设为打折长租来核算收益。

这样做的目的主要是为了能利用长期租赁型物业的资本化率来对酒店进行估值,否则相应的短租风险溢价取值会有很大的主观性。另外这样的假设也便于我们以地产商的方式来核算酒店的投资运营成本。

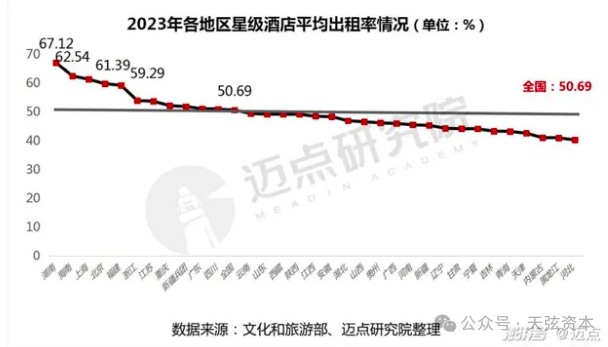

按照文化旅游部的数据统计,2023年全国星级酒店的平均入住率约为50%,其中上海、北京在60%左右。 我们参照这个数据,提出一个假设就是客户全年包租酒店(水电自付),那么日房价会打几折租出呢?最为合理的就是与这个全年平均的入住率相接近的折扣,此处我们取一个相对乐观的数字,即65%。

让我们假设一个中高端的酒点,其30平米套内面积的标准客房价是每天600元,但是我们需要将其转化为整个酒店的地上建筑面积日坪效。由于酒店是一梯多户,通常得房率为60%-70%,我们再次取值65%。 另外假设大堂、健身房之类的非盈利空间占比为5%,那么整个酒店的建筑面积日坪效就是每平米12.4元,此处即假设其他非房间运营面积的日坪效与此相同。如上所述,当酒店房间被长租一年时,租金打六五折后的净租金收入坪效就是每平米8元。

下面就来到成本扣除部分,由于是酒店不符合长租公寓的纳保要求,其增值税、房产税都全额交付;同时假设每年更换长租客户需要全额支付一个月的佣金;由于酒店需要入户打扫,物业管理费我们将其设定为长租租金的15%,5%的资产管理费与长租公寓保持相同。这样酒店的运营管理费相当于净租金收入的50%,最终项目的净营业利润日坪效就是每平米4元。

通过以上分析,我们还可以将酒店和长租公寓建立一个类比或者说收益平衡关系,即在给定一个酒店日房价的情况下,对应什么水平的长租公寓日坪效能使双方的估值相同?要得到这个数字,只要将上面算出的酒店每平米每天4元的净营业利润(NOI)按照长租公寓的运营参数倒算回去即可。长租公寓有以下两个方面的运营参数明显优于酒店:

1、长租公寓的运营成本约为净租金收入的25%,比酒店低一半。

这个主要是由于大多数长租公寓都倾向于“纳保”,这样就可以享受政府优惠的租金增值税和房产税。同时,长租公寓的租客相对稳定,如果假设每年30%的换房率,营销费用就可大大降低。而酒店即使是假设长租法,我们也需要以租户每年都要全部换房的假设来模拟实际的佣金或营销支出。最后,由于长租公寓物业管理没有像酒店一样提供入户清洁服务,物业管理成本也大幅降低。

2、长租公寓的入住率通常可以达到95%,比酒店高30个百分点。

对于酒店来说,其每日入住率的预测完全取决于客户的最长房间预定时限,通常不会超过两周。而且酒店每天对其空置房间能做的提升努力也非常有限,实际上处于一种被动失控状态,因此其收入就具有很大的季节波动性。

长租公寓则完全不同,只要已出租的房间就基本上在一年之内保持稳定,而处于空置状态的房间数量则一目了然。这样经营者就可以对处于不同位置和不同租赁阶段的房间通过阶梯定价的方法努力使其全部租出以增加边际收益。这种策略和航班机票的定价模式有很大的相似性。最终项目的空置率大约会等同于换房客户造成的空白期。假设每年有一半的租户会换房,而新旧租户的转换会造成一个月的空置,那么项目年度空置率就是4.2%,接近于5%。

图片来源:锦囊泛娱酒店

基于以上的运营数据,我们就可以推算出相对于30平米套内面积房间日房价600元的酒店,同等面积的长租公寓只要日租金达到270元(不到酒店房价的一半)就可以取得和酒店同样的净营业利润,进而价值相同。而此时长租公寓的建筑面积日租金为每平米5.6元,基本相当于上海内环内的中高端公寓的租金水平,与日房价600元的酒店所处的区域大体一致。

这样我们就可以总结出以下的一个关系表,列出了不同酒店日房价所对应的具有相同物业估值的长租公寓日租金。

这张表可以给我们提供两个快速估值的小窍门,可以方便我们使用:

1、酒店日房价的百位数和对应的长租公寓建筑面积每平米日租金数字接近。

例如酒店日房价六百元对应的公寓日租金大约是6元,与模型测算的5.6元相差无几。测算模型中的相关参数的些许变化就可以使这个不到10%的误差显得无足轻重。关键是这样的简化便于我们记忆和推算。

2、项目估值的万元数大约是公寓每平米日租金数的65%。

比如公寓日租金是每平米5.6元,那么项目的价值就是5.6*65%=3.65万元。

得出这个关系的逻辑是这样的:先假设每平米日租金对应1万元估值,即5.6万元,但这样只能使项目的毛租金收益率达到3.65%。要使项目的净营业收益率即资本化率达到4%,首先就要把空置率、运营成本这些损耗去掉,一直到每平米净运营收益4元对应每平米4万元估值。此时资本化率为3.65%,是4%资本化率的91.25%。这样最后就再将4万元估值打折91.25%得到每平米3.65万元的估值,得到的结果就是以毛租金日坪效核算的5.6万元估值的65%。

图片来源:锦囊泛娱酒店

根据以上的简便方法,我们就可以在给出酒店日房价的情况下快速说出其大体的估值上限。比如一个酒店30平米套内面积标间的日房价是300元,我们就可以粗略的说出与其估值相等的长租公寓日租金是3元,而该酒店的估值就是3*65%=1.95万元。如果项目还需要装修改造才能保持或达到上述房间价格,那么还需要减去装修改造成本才是买家可以支付的交易对价。 这个关系我们已经通过上海最近成交的酒店资产进行过验证,结果惊人地一致。

指点网旗下酒店交易网是国内最大的酒店转让物业交易平台,注册用户超50万。平台致力于提供国内外酒店转让、酒店物业招租、酒店资产出售、酒店周边产品与服务信息等综合服务,平台坚守:自由交易,不收佣金的态度,打造真实有效的酒店交易平台,已是酒店行业必用平台之一。

(独立网站+微信小程序)

指点网媒体矩阵

- 北京酒店转让

- 上海酒店转让

- 天津酒店转让

- 重庆酒店转让

- 深圳酒店转让

- 广州酒店转让

- 合肥酒店转让

- 南京酒店转让

- 苏州酒店转让

- 杭州酒店转让

- 福州酒店转让

- 厦门酒店转让

- 南昌酒店转让

- 济南酒店转让

- 太原酒店转让

- 郑州酒店转让

- 武汉酒店转让

- 长沙酒店转让

- 三亚酒店转让

- 南宁酒店转让

- 桂林酒店转让

- 昆明酒店转让

- 丽江酒店转让

- 大理酒店转让

- 贵阳酒店转让

- 成都酒店转让

- 西安酒店转让

- 兰州酒店转让

- 银川酒店转让

- 西宁酒店转让

- 拉萨酒店转让

- 沈阳酒店转让

- 长春酒店转让

- 大连酒店转让

- 东莞酒店转让

- 惠州酒店转让

- 珠海酒店转让

- 青岛酒店转让

- 海口酒店转让

- 石家庄酒店转让

- 哈尔滨酒店转让

- 呼和浩特酒店转让

- 乌鲁木齐酒店转让