来源:睿知睿见 酒店观察网 侵删

2023年,在大多数行业哀嚎一片时,酒店行业出现了强劲的复苏,整体复经营情况基本与2019年持平。

2024年酒店行业能否延续2023年的态势呢?情况会比2023年更加复杂一些。首先,被疫情压制的需求已经释放过了,不一定能持续;

第二,酒店供给量在去年快速恢复,供不应求的局面可能会发生改变。

从宏观上来说,2024年开年似乎很不错,有一些事可能预示着今年酒店行业今年还有一定的韧性!我们一一来拆解一下。

社会上普遍认为,收入增加,消费就会增加,但这两者的关系并没有那么紧密,实际上,居民的资产负债表跟消费的关系更紧密。

也就是当一个人背的债过高时,就会严重抑制消费,尤其是当资产价格开始下降,这种抑制作用会更加明显。比如,我们现在的居民负债率就很高,达到了64%!但如果房价继续涨,大家还是会继续消费,为啥呢?

假设房价100万,首付30万,按揭70万,那么负债率就是70%。

如果房价上涨到150万,负债率就降低到了70/150=47%,居民在这种财富效应的带动下,就会更倾向于消费。

但如果房价下跌到70万,负债率就变成了70/70=100%。于是居民心中就会压力山大。

就社会平均而言,上涨或者下跌的幅度不会太大,短期内对消费的影响并不大。而资产价格的波动要大得多,于是对居民消费行为的影响要大得多。

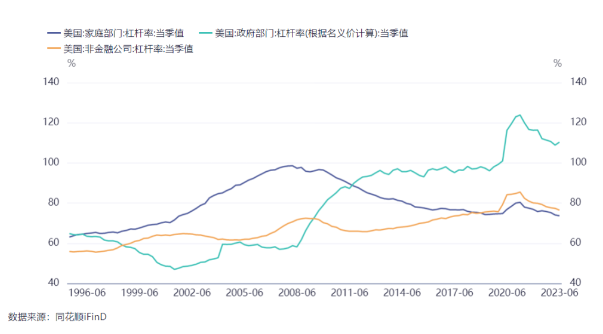

我都知道美国是一个消费国,而且在2008年次贷危机后,美国人对消费意愿没有收到什么影响,为什么?

一个很重要的原因是,杠杆被置换了美国政府的杠杆率持续攀升,而居民的杠杆率持续下降,相当于政府置换了居民的债务,释放出居民的消费能力。

2008年,美国的政府杠杆率只有60%,现在达到了110%,而居民杠杆率从100%下降到77%左右。

怎样置换的呢?

通过不断的QE和降息。

一方面是接手居民的债务,另一方面是推升资产价格,而我们现在也正在走这条路。

比如:

1.去年调降了存量房贷利率,降低居民债务负担;

2.今年破天荒继续降低LPR利率25个基点,以前从没有这么大幅度的单次降息;而且今年很可能还要继续降息。

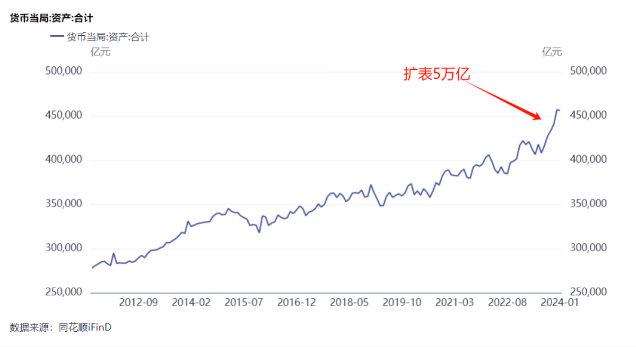

3.央行扩表5万亿,中央财政加杠杆;

要知道从2015年到2023年,一共才扩表6.7万亿。

4.大幅度降准以及通过公开市场操作、PSL和MLF等方式大量释放货币。

5.管理层开始出手购买房产用于出租以及直接下场扫货股市,从而稳定和推升资产价格,起到降低居民负债率的作用。

2023年4季度,居民负债率开始出现下降的苗头,很可能今年1季度,还会继续下降。

随着居民负债表的改善,消费意愿会逐渐提升。我们从今年春节的消费数据上也得到了一定的印证。

文旅部数据中心测算,2024年春节假期全国国内旅游出游4.74亿人次,同比增长34.3%,按可比口径恢复至2019年同期的119%(vs.2023国庆/2024元旦为104%/109%);

实现国内旅游收入6326.87亿元,同比增长47.3%,按可比口径恢复至2019年同期的107.7%(vs.2023国庆/2024元旦为102%/106%);

计算得人均消费1335元,按可比口径恢复至2019年同期约91%(vs.2023国庆/2024元旦为98%/97%)虽然人均消费尚未完全恢复,但出游人次大超预期。

出行意愿回升,这对于酒店行业来说,肯定是大大的利好。

2

货币开始活化

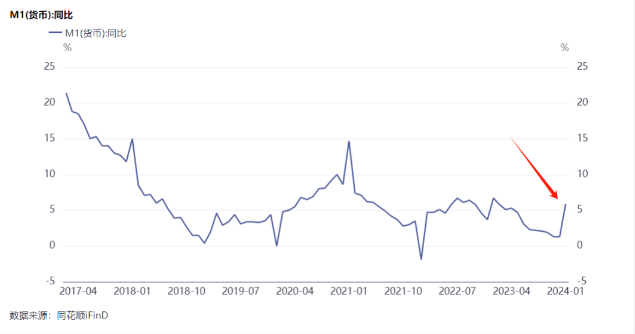

每当人们看到M2大幅增加时,总是感叹,钱越来越不值钱了,但其实光光是M2增加,并不会导致物价上涨和资产泡沫。

比M2更重要的是M1是否增加。

M1是活化的货币,它才能持续推动物价上涨、资产价格上涨和经济复苏,否则仅仅是M2增加,资金只能在金融系统里空转。

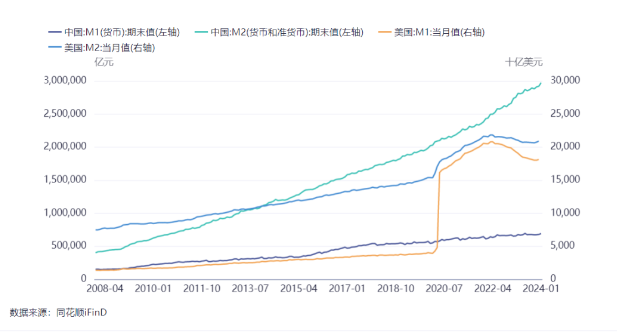

为啥美国的消费活力如此旺盛?对比一下中美两国的M1和M2就知道了。

2008年1季度到2023年底,美国M1从1.36万亿美元扩张到18.12万亿美元,扩张了13倍;而中国M1从15.48万元扩张到68.05万元,只扩张了4.4倍。

另外一方面,美国M2从7.5万亿美元增加到20.78万亿美元,扩张了2.78倍;中国M2从41.78万亿元增加到292.27万亿元,扩张了7倍。

现在我国想摆脱通缩螺旋,最关键的一步就是把M1给推升起来。好消息是,今年1月份,M1终于超预抬头。如果央行和财政持续发力,整个消费市场会伴随着经济复苏而不断走强,通胀率也会逐月提高。

3

商务出行有望加速恢复

酒店的消费中,有很大一部分来自于企业的差旅和会议。什么决定企业的商务出行呢?

肯定是新订单!

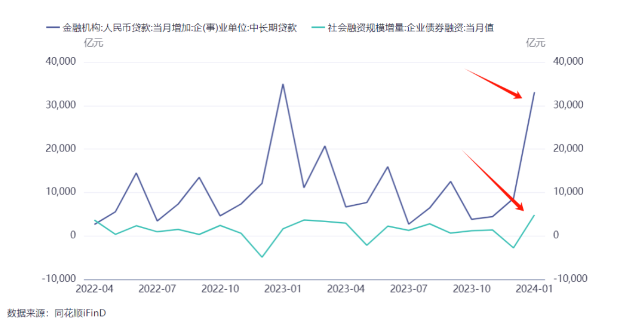

当企业拿到项目后,自然会增加商务出行的频次,而项目拿到以后,企业通常会借钱用来开工生产,因此企业中长贷和企业债如果有增加的苗头,商务出行就更有可能加速恢复。

好消息是,1月的企业中长贷恢复和企业债恢复的情况不错。

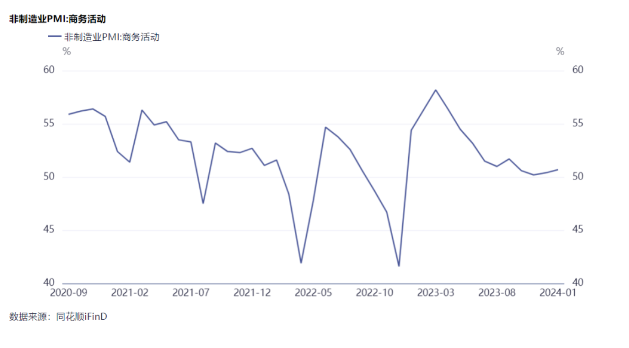

除此之外,随着财政资金的不断落地,也会给企业带来不少新订单,从而加速企业的商务出行计划。从PMI商务活动的变化来看,去年11月下降到了50.2%,随后逐渐回升,1月回升都到了50.7%。

随着国内政策逐渐发力,很可能商务活动能持续改善,从而增加酒店行业的营收。

4

货币政策和财政政策的节奏非常重要

当经济陷入衰退,最直接有效的方法就是宽松货币,也就是央行使用各种手段向经济注入流动性。货币好比血液,一旦进入经济体中,就能逐渐带动经济企稳复苏。

而财政政策则是加速货币从金融体系进入实体经济的助推器。不仅如此,随着QE和降息,居民的资产负债表也能逐渐得到修复,从而激发消费意愿。

从1月的情况来看:M1,企业中长贷,企业债,居民中长贷,居民短贷均出现了改善。

倘若持续推进,经济恢复的斜率就能加大。酒店行业本身就是后经济周期的行业,它很难独立于宏观经济而持续增长。

因此,今年酒店行业能否持续增长就非常需要货币政策和财政政策的持续发力了。

当居民资产负债表逐渐得以修复,经济逐渐企稳,信心也就能逐渐回升。

当然,追根溯源,最根本的手段还是QE和降息。

央行大幅扩表5万亿(今年应该还要扩表)和超预期降准降息已经在暗示着我们很可能正在180度掉头。

5

还有一些隐忧

虽然宏观经济上看到了一些好的转向,不过酒店行业的供需上有有一些新的变化。

根据酒店之家数据,2024年春节假期(2.10-2.17)酒店行业平均ADR为277.5元,ADR同比2023年农历日均+9.5%;RevPAR同比2023年农历当周平均值仅+4.1%。

原因是平均Occ为53.4%,同比负增长。为什么Occ同比负增长呢?

因为酒店供给增加了。

2024年2月初,OTA平台上住宿业设施同比2023年年初增长了37%,15间以上房间的酒店同比2023年年初也增长了9.8%,行业供给的增加也导致了平均入住率的下降。

因此,今年酒店行业最大的挑战可能就是供给的快速扩张,行业内卷加剧!

- 北京酒店转让

- 上海酒店转让

- 天津酒店转让

- 重庆酒店转让

- 深圳酒店转让

- 广州酒店转让

- 合肥酒店转让

- 南京酒店转让

- 苏州酒店转让

- 杭州酒店转让

- 福州酒店转让

- 厦门酒店转让

- 南昌酒店转让

- 济南酒店转让

- 太原酒店转让

- 郑州酒店转让

- 武汉酒店转让

- 长沙酒店转让

- 三亚酒店转让

- 南宁酒店转让

- 桂林酒店转让

- 昆明酒店转让

- 丽江酒店转让

- 大理酒店转让

- 贵阳酒店转让

- 成都酒店转让

- 西安酒店转让

- 兰州酒店转让

- 银川酒店转让

- 西宁酒店转让

- 拉萨酒店转让

- 沈阳酒店转让

- 长春酒店转让

- 大连酒店转让

- 东莞酒店转让

- 惠州酒店转让

- 珠海酒店转让

- 青岛酒店转让

- 海口酒店转让

- 石家庄酒店转让

- 哈尔滨酒店转让

- 呼和浩特酒店转让

- 乌鲁木齐酒店转让